Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

Conforme estabelecido pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 10ª edição, as receitas de multas e juros de mora das receitas de capital são classificadas na origem:

I.As receitas, despesas, fluxos de caixa e desempenho da entidade estão em conformidade com os orçamentos projetados.

II.A entidade satisfaz os seus objetivos financeiros.

III.A entidade amplia o qualitativo e escopo de seus objetivos financeiros.

Após análise, assinale a alternativa CORRETA:

I.Trata-se de uma publicação bimestral que apresenta informações fiscais consolidadas de cada ente do País.

II.Deve ser publicado pelas esferas Federal, Estadual, Distrital e Municipal.

III.Congrega informações da execução orçamentária de todos os poderes: Executivo, Legislativo e Judiciário, exceto do Ministério Público e Defensoria Pública.

Após análise, assinale a alternativa CORRETA:

I.Fator de correção - período durante o qual o valor principal será corrigido.

II.Índice de correção monetária - valor pelo qual o valor principal será multiplicado para obter o valor corrigido.

III.Valor principal - Valor que se deseja corrigir.

Após analise, assinale a alternativa CORRETA:

()Recursos do Tesouro − exercício corrente.

()Recursos condicionados.

()Recursos de outras Fontes − exercícios anteriores.

()Recursos de Estaduais, Municipais e Distritais.

Assinale a alternativa que contém a ordem CORRETA de cima para baixo:

I.Legalidade − Análise pela percepção da população quanto à gestão pública.

II.Legitimidade − Análise de obediência à lei.

III.Economicidade − análise do custo/benefício das ações públicas.

Após análise, assinale a alternativa correta.

( ) As variações patrimoniais aumentativas e diminutivas são representadas, respectivamente, nas classes 4 e 3, pertencentes à natureza de informação patrimonial.

( ) Os registros de arrecadação de receita orçamentária são efetuados exclusivamente nas classes 5 e 6, pertencentes à natureza de informação orçamentária.

( ) No PCASP não há dependência entre as naturezas de informação. Sendo assim, utiliza-se o método das partidas simples para o reconhecimento contábil dos fatos.

A sequência está correta em:

I. No último ano de mandato do Chefe do Poder Executivo, é vedada a contratação de operações de crédito por antecipação de receita orçamentária.

II. Em âmbito Municipal, o teto da Despesa com Pessoal do Poder Executivo é de 54% da Receita Orçamentária Total, apurada em cada período somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

III. A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

Está correto o que se afirma em:

I. O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

II. Para ser útil para tomada de decisão, a informação financeira evidenciada nos RCPG’s deve ser relevante e ser a representação fidedigna dos fenômenos que pretende representar. Neste sentido, a utilização de estimativas na evidenciação de saldos das demonstrações não é recomendada, por não ser a representação factual dos fenômenos.

III. A informação financeira representada nos Relatórios Contábeis de Propósito Geral (RCPG’s) deve atender, primariamente, às necessidades dos órgãos da Administração Pública encarregados da arrecadação tributária, visto que os recursos públicos são essenciais para a continuidade dos Governos.

Está correto o que se afirma:

Analise os itens a seguir.

I – Despesas de Custeio é toda receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinandose o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

II – Subvenções são dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Leia.

“As dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.”

De acordo com a Lei Federal n.º 4.320/1964. O conceito descrito classifica-se como:

A conta é o título representativo da composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidos, mas que, direta ou indiretamente, possam vir a afetá-lo, exigindo por isso controle contábil específico.

As contas são agrupadas segundo suas funções, possibilitando:

I. Identificar, classificar e efetuar a escrituração contábil dos atos e fatos de gestão, pelo método das partidas dobradas, de maneira uniforme e sistematizada.

II. Conhecer a situação dos responsáveis que, de algum modo, arrecadem receitas, efetuem despesas e administrem ou guardem bens pertencentes ou confiados a uma gestão.

III. Individualizar os devedores e credores, com a especificação necessária ao controle contábil do direito ou obrigação.

IV. Acompanhar e controlar a execução orçamentária, evidenciando a receita prevista, lançada, realizada e a realizar, bem como a despesa autorizada, empenhada, realizada e as dotações disponíveis.

V. Elaborar os balanços orçamentário, financeiro e patrimonial, e as demonstrações das variações e dos resultados.

Estão CORRETOS:

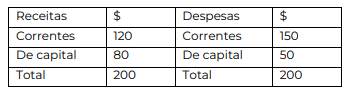

Com base na configuração do balanço orçamentário apresentado, é correto afirmar que em tais circunstâncias