Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.825 questões

A Contabilidade Aplicada ao Setor Público - CASP apoia-se nas normas internacionais e nacionais de contabilidade voltadas para os sistemas de controle interno, externo e transparência nas informações aos usuários das contas públicas. Constituem pressupostos contidos nesse instrumento de planejamento contábil, adotado por todos os entes da federação brasileira, a disponibilidade de acesso às informações relevantes para a tomada de decisão, o registro e o acompanhamento do patrimônio, a melhoria no processo de prestação de contas e a gestão de custos e de recursos públicos.

Considerando esses fundamentos norteadores da gestão contábil, avalie as afirmações a seguir:

I. A abrangência da CASP atinge todos órgãos e entidades de natureza pública e privada dos entes governamentais.

II. Os contadores e gestores contábeis do setor público e privado usufruem da qualidade e da tempestividade da evidenciação patrimonial no setor público.

III. As informações contábeis típicas de controle fundamentam-se nos atos potenciais da gestão pública, administração financeira e nos condicionantes dos riscos fiscais, dentre outros controles.

IV. A administração financeira harmonizada com a sistematização e a padronização da CASP tem pouca aderência à transparência, ao controle e à responsabilização fiscal.

A partir dessas informações, é CORRETO afirmar:

A partir das informações extraídas de um Balanço Orçamentário, em 31/12/2023, abaixo discriminadas:

Receita Estimada – R$ 300.000,00

Receita Reestimada – R$ 450.000,00

Receita Arrecadada até o bimestre dezembro – R$ 350.000,00

Superávit financeiro utilizado do ano anterior – R$ 50.000,00

Dotação Inicial – R$ 350.000,00

Dotação Atual – R$ 400.000,00

Despesa Empenhada – R$ 390.000,00

Despesa Liquidada – R$ 380.000,00

Despesa Paga – R$ 370.000,00

Podemos afirmar:

I. Dotação atual está acobertada pelo excesso de arrecadação e superávit financeiro do ano anterior.

II. Inconsistência no balanço porque o total da despesa liquidada não pode ultrapassar o montante arrecadado.

III. Restos a pagar processados e não processados, respectivamente apurados no exercício, são de R$ 20.000,00 e R$ 10.000,00.

IV. Não houve excesso de arrecadação apurado no balanço.

Dentre as afirmativas supracitadas, está CORRETA apenas a:

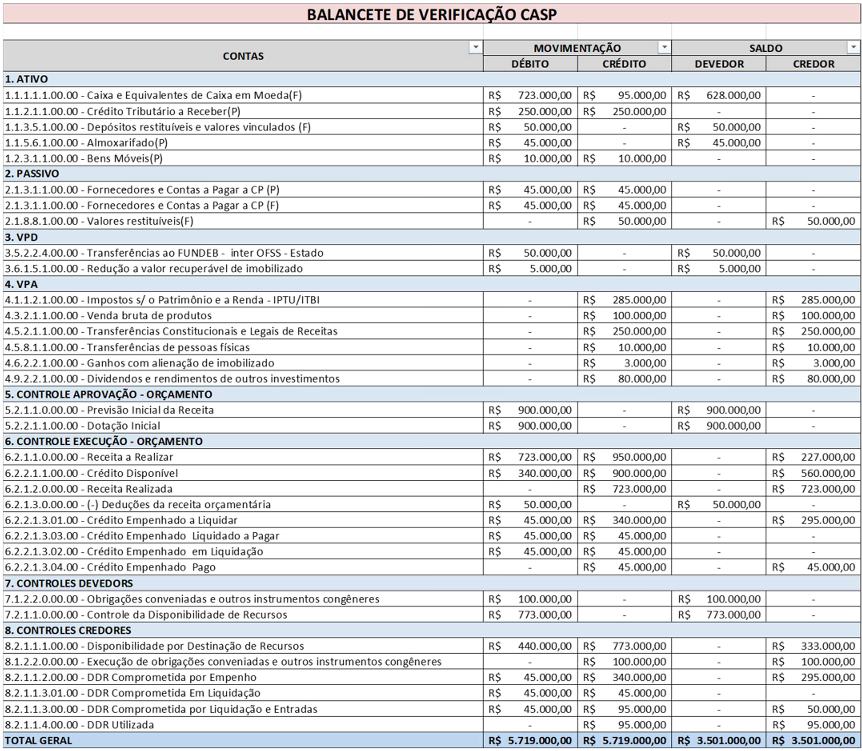

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

INSTRUÇÃO: A Contabilidade Aplicada ao Setor Público – CASP – evidencia para os usuários informações orçamentárias, financeiras, patrimoniais, típicas do sistema de controle governamental. O balancete possibilita apurar resultados econômicos e fiscais em determinado período, baseado na integridade das contas nas classes contábeis, no planejamento contábil e, sobretudo, nas funções específicas de cada conta do Plano de Contas Aplicado ao Setor Público – PCASP.

A seguir, apresentam-se registros contábeis hipotéticos da movimentação das contas no balancete de verificação, possibilitando apurar resultados financeiros, orçamentários e patrimoniais.

Com base nesse balancete, responda à questão:

() É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento que independe do implemento de qualquer condição.

() Em casos excepcionais, a serem definidos em Lei de cada ente da federação, o empenho da despesa poderá exceder o limite dos créditos concedidos.

() É etapa da despesa orçamentária necessariamente anterior ao pagamento.

() O PCASP congrega quatro diferentes naturezas de informação contábil: orçamentária, patrimonial, de custos e de controle.

() As Variações Patrimoniais Diminutivas – VPD e as Variações Patrimoniais Aumentativas – VPA são registradas, respectivamente, nas classes de contas 7 e 8.

() Em sua configuração atual, o PCASP não se aplica aos Regimes Próprios de Previdência Social dos entes da Federação nem às Autarquias, em função de suas peculiaridades contábeis.

Assinale a alternativa que representa a sequência correta.

Com base na Norma de Contabilidade NBC TSP 12/2018, que dispõe sobre a demonstração dos fluxos de caixa, analise as assertivas a seguir:

I. Os fluxos de caixa referentes a juros, dividendos ou distribuições similares recebidos e pagos devem ser apresentados de forma agregada, e cada um deles deve ser classificado de maneira consistente, de período a período, exclusivamente como atividades de investimento.

II. Quando recursos ou alocações orçamentárias são elaborados sob o regime de caixa, a demonstração dos fluxos de caixa pode auxiliar os usuários a compreenderem a relação entre as atividades ou os programas da entidade e a informação orçamentária do governo.

III. Equivalentes de caixa são aplicações financeiras de curto e médio prazo, de alta liquidez, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a alto risco de mudança de valor.

Quais estão corretas?