Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Um ente público adquiriu um título de renda fixa pelo valor de R$ 500.000,00 em 02 de janeiro de 2023 com vencimento em 2 anos. No momento da aquisição, o ente decidiu permanecer com esse título até o seu vencimento, em 02.01.2025, e o classificou como tal. Sabe-se que os juros relativos ao ano 1 totalizaram R$ 2.153,00 e, ao ano 2, R$ 2.625,00.

Adicionalmente, em 31.12.2023, o valor de mercado do título era de R$ 501.000,00 e, em 31.12.2024, o valor totalizou R$ 508.000,00.

Considerando essas informações, é correto afirmar que em 31.12.2023, a entidade fez registro devedor de

A contabilidade pública é o ramo da contabilidade voltado ao registro, controle e análise das receitas, despesas, ativos e passivos das entidades do setor público, como governos, autarquias e fundações. Regulamentada no Brasil pela Lei nº 4.320/64 e pela Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), sua principal função é assegurar a transparência e a eficiência na gestão dos recursos públicos, contribuindo para o cumprimento dos princípios constitucionais da administração pública, como legalidade, publicidade e responsabilidade fiscal. De acordo com a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), qual é o conceito de Receita Corrente Líquida (RCL)?

O suprimento de fundos diz respeito a um adiantamento de valores, que constitui despesa orçamentária, a um servidor público que prestará contas.

Como exemplo de uma situação na qual se permite a utilização de suprimento de fundos, pode ser citada a seguinte condição:

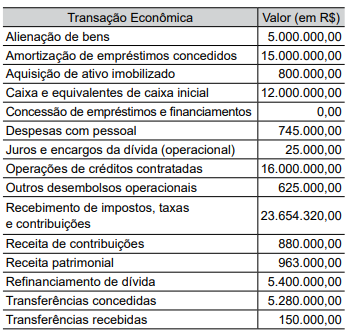

Considere os dados a seguir para responder à questão.

Um órgão público assinou um contrato, após longo processo licitatório, que previa a aquisição de até 1.200 licenças de sistema operacional. Sabe-se que o custo unitário dessas licenças era de R$ 450,00 cada, conforme instrumento jurídico. Em 01.12.2023, 630 licenças foram colocadas em uso e classificadas como de licenças operacionais de prazo definido, em virtude de o prazo de utilização ser de 24 meses após sua ativação. Em 01.02.2024, com a posse dos novos servidores nomeados no último concurso, foram ativadas mais 120 novas licenças, com o mesmo prazo de expiração. Em 31.12.2024, o contador da unidade verificou que o valor em uso dessas licenças era de R$ 500.000,00 e que o valor de mercado totalizava R$ 262.500,00.

Considere os dados a seguir para responder à questão.

Um órgão público assinou um contrato, após longo processo licitatório, que previa a aquisição de até 1.200 licenças de sistema operacional. Sabe-se que o custo unitário dessas licenças era de R$ 450,00 cada, conforme instrumento jurídico. Em 01.12.2023, 630 licenças foram colocadas em uso e classificadas como de licenças operacionais de prazo definido, em virtude de o prazo de utilização ser de 24 meses após sua ativação. Em 01.02.2024, com a posse dos novos servidores nomeados no último concurso, foram ativadas mais 120 novas licenças, com o mesmo prazo de expiração. Em 31.12.2024, o contador da unidade verificou que o valor em uso dessas licenças era de R$ 500.000,00 e que o valor de mercado totalizava R$ 262.500,00.

No que concerne à relação entre regime orçamentário e regime contábil no setor público, julgue o item subsequente.

No regime orçamentário, pertence ao exercício a despesa nele liquidada.

No que concerne à relação entre regime orçamentário e regime contábil no setor público, julgue o item subsequente.

No regime contábil, deve haver o registro da variação patrimonial aumentativa em função do fato gerador.

Julgue o próximo item, no que se refere ao reconhecimento, mensuração e evidenciação de ativos e passivos do setor público.

No caso de estoques distribuídos, o valor contábil desses itens deve ser reconhecido como variação patrimonial aumentativa.

Julgue o próximo item, no que se refere ao reconhecimento, mensuração e evidenciação de ativos e passivos do setor público.

A reavaliação de um ativo pode ser realizada por meio de relatório de avaliação realizado por uma comissão de servidores.

Julgue o próximo item, no que se refere ao reconhecimento, mensuração e evidenciação de ativos e passivos do setor público.

O valor justo da propriedade para investimento deve refletir os investimentos futuros de capital fixo que melhorem ou aumentem a propriedade e os benefícios futuros relacionados a esses gastos.

Tendo como base a situação hipotética apresentada e a estrutura e fechamento das demonstrações contábeis do setor público, julgue o item que se segue.

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em $ 200.

Tendo como base a situação hipotética apresentada e a estrutura e fechamento das demonstrações contábeis do setor público, julgue o item que se segue.

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em $ 500.