Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

( ) Diminuição ou extinção do valor econômico de um ativo.

( ) Surgimento de um passivo, sem o correspondente ativo.

( ) Extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

( ) Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

As classificações dos itens avaliados são, respectivamente,

O valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado, é a definição de valor:

1. Custo de liberação. 2. Valor em uso. 3. Sacrifício de substituição. 4. Preço presumido.

Assinale a alternativa que indica todas as afirmativas corretas.

A natureza da informação contábil que registra, processa e evidencia os atos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, é a:

Caso 3

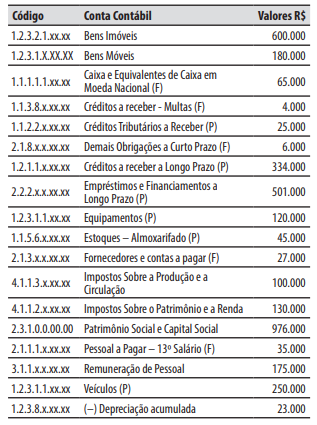

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Diante dessa situação, a comissão elaborou relatório apontando fragilidades nos controles internos e recomendando providências corretivas.

À luz das práticas de gestão e controle patrimonial no setor público, assinale a alternativa correta:

Considerando os princípios e procedimentos da gestão patrimonial no setor público, assinale a alternativa correta:

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo método PEPS de avaliação de estoques, os bens mais recentemente adquiridos são os primeiros a ser baixados do estoque, o que resulta, nos períodos de alta de preços, em menor custo da mercadoria vendida e maior resultado.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

As variações patrimoniais quantitativas são aquelas que alteram o valor do patrimônio líquido da entidade, sendo chamadas de diminutivas quando incrementam o PL e de aumentativas quando o reduzem.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O objeto da contabilidade é o ativo das entidades, compreendendo apenas os bens e os direitos com expressão econômica, que serão avaliados em moeda nacional, excluindo‑se as obrigações por não representarem recursos disponíveis.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Nos termos do art. 35 da Lei nº 4.320/1964, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas. Adicionalmente, no âmbito patrimonial, o reconhecimento dos fatos contábeis observa o regime de competência, conforme disposto no MCASP e nas NBC TSP.