Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.410 questões

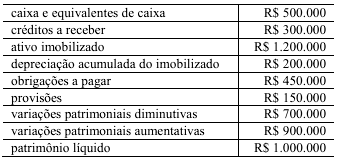

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Considerando-se apenas as contas patrimoniais do balancete, é correto concluir que o saldo patrimonial apurado é de R$ 1.200.000.

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Com base no confronto entre variações patrimoniais aumentativas e diminutivas, é correto concluir que o resultado patrimonial do exercício é deficitário em R$ 200.000, o que reduz o patrimônio líquido da entidade no período.

O tribunal de contas de certo estado está realizando

auditoria financeira na secretaria estadual de saúde. Durante os

trabalhos, a equipe de auditoria depara-se com as seguintes

situações ocorridas no exercício de 2025: (a) ação judicial

movida por um sindicato de servidores pleiteando reajustes

retroativos, tendo a assessoria jurídica do órgão classificado o

risco de perda como provável, mas ressaltado que o valor exato

final depende de cálculos complexos de liquidação de sentença,

embora tenha fornecido uma estimativa confiável baseada em

jurisprudência; (b) investigação preliminar do Ministério Público

sobre supostas irregularidades em contratos de publicidade, cuja

existência será confirmada apenas pela ocorrência ou não de um

ou mais eventos futuros incertos que não estão totalmente sob o

controle da entidade, mas a saída de recursos é considerada

possível; (c) autuação da secretaria por descumprimento de

normas sanitárias, caso em que a assessoria jurídica considera a

perda possível, porém a validade da multa está condicionada ao

resultado de um recurso administrativo em outra instância, cujo

desfecho depende de interpretação jurídica inédita, tornando a

existência da obrigação incerta até a decisão final.

À luz dos normativos aplicados ao setor público acerca de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

Com relação ao descumprimento das normas sanitárias (c), como a assessoria jurídica considera a perda possível, a multa deve ser contabilmente registrada como uma provisão.

O tribunal de contas de certo estado está realizando

auditoria financeira na secretaria estadual de saúde. Durante os

trabalhos, a equipe de auditoria depara-se com as seguintes

situações ocorridas no exercício de 2025: (a) ação judicial

movida por um sindicato de servidores pleiteando reajustes

retroativos, tendo a assessoria jurídica do órgão classificado o

risco de perda como provável, mas ressaltado que o valor exato

final depende de cálculos complexos de liquidação de sentença,

embora tenha fornecido uma estimativa confiável baseada em

jurisprudência; (b) investigação preliminar do Ministério Público

sobre supostas irregularidades em contratos de publicidade, cuja

existência será confirmada apenas pela ocorrência ou não de um

ou mais eventos futuros incertos que não estão totalmente sob o

controle da entidade, mas a saída de recursos é considerada

possível; (c) autuação da secretaria por descumprimento de

normas sanitárias, caso em que a assessoria jurídica considera a

perda possível, porém a validade da multa está condicionada ao

resultado de um recurso administrativo em outra instância, cujo

desfecho depende de interpretação jurídica inédita, tornando a

existência da obrigação incerta até a decisão final.

À luz dos normativos aplicados ao setor público acerca de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

No caso da ação judicial (a), a dificuldade em calcular o valor exato final da liquidação de sentença impede o reconhecimento de uma provisão, devendo a entidade apenas divulgar o evento em notas explicativas como um passivo contingente.

O tribunal de contas de certo estado está realizando

auditoria financeira na secretaria estadual de saúde. Durante os

trabalhos, a equipe de auditoria depara-se com as seguintes

situações ocorridas no exercício de 2025: (a) ação judicial

movida por um sindicato de servidores pleiteando reajustes

retroativos, tendo a assessoria jurídica do órgão classificado o

risco de perda como provável, mas ressaltado que o valor exato

final depende de cálculos complexos de liquidação de sentença,

embora tenha fornecido uma estimativa confiável baseada em

jurisprudência; (b) investigação preliminar do Ministério Público

sobre supostas irregularidades em contratos de publicidade, cuja

existência será confirmada apenas pela ocorrência ou não de um

ou mais eventos futuros incertos que não estão totalmente sob o

controle da entidade, mas a saída de recursos é considerada

possível; (c) autuação da secretaria por descumprimento de

normas sanitárias, caso em que a assessoria jurídica considera a

perda possível, porém a validade da multa está condicionada ao

resultado de um recurso administrativo em outra instância, cujo

desfecho depende de interpretação jurídica inédita, tornando a

existência da obrigação incerta até a decisão final.

À luz dos normativos aplicados ao setor público acerca de provisões, passivos contingentes e ativos contingentes, julgue o item a seguir.

No caso da investigação preliminar (b), como a saída de recursos, ainda que haja incerteza, é considerada possível, seus valores devem ser registrados em contas de controle do PCASP e divulgados em notas explicativas.

Determinado município possui um caminhão-pipa que é utilizado para o fornecimento remunerado de água a granjas e frigoríficos da região (ativo gerador de caixa). Durante a auditoria das contas de 2025 desse município, o auditor obteve as seguintes evidências.

- Na razão contábil, o veículo está registrado ao custo de R$ 300.000,00, e tem uma depreciação acumulada de R$ 90.000,00.

- No laudo de avaliação técnica, o valor justo líquido de venda do veículo é de R$ 170.000,00, e o seu valor em uso (fluxos de caixa descontados), de R$ 185.000,00.

A partir dessa situação hipotética, julgue o item a seguir no que concerne ao procedimento da redução ao valor recuperável no setor público, considerando que o declínio na utilidade do ativo para a entidade que o controla deve ser refletido na mensuração.

Sendo o valor contábil líquido do caminhão superior ao seu valor recuperável, o auditor deve exigir o registro de uma variação patrimonial diminutiva (VPD) por desvalorização no montante de R$ 25.000,00.

Determinado município possui um caminhão-pipa que é utilizado para o fornecimento remunerado de água a granjas e frigoríficos da região (ativo gerador de caixa). Durante a auditoria das contas de 2025 desse município, o auditor obteve as seguintes evidências.

- Na razão contábil, o veículo está registrado ao custo de R$ 300.000,00, e tem uma depreciação acumulada de R$ 90.000,00.

- No laudo de avaliação técnica, o valor justo líquido de venda do veículo é de R$ 170.000,00, e o seu valor em uso (fluxos de caixa descontados), de R$ 185.000,00.

A partir dessa situação hipotética, julgue o item a seguir no que concerne ao procedimento da redução ao valor recuperável no setor público, considerando que o declínio na utilidade do ativo para a entidade que o controla deve ser refletido na mensuração.

Caso o valor justo líquido de venda do caminhão seja de R$ 170.000, o auditor deve exigir o reconhecimento da perda com base nesse montante, sendo vedada a utilização do valor em uso para reduzir a desvalorização apurada.

Uma equipe de auditoria, ao realizar suas atividades junto aos órgãos públicos sob sua fiscalização, se deparou com as seguintes questões envolvendo ativos intangíveis.

- Caso I ‒ gastos com capacitação de pessoal. A prefeitura de determinado município desenvolveu um novo sistema de processamento de dados. Para que os servidores pudessem operar o sistema, o ente gastou R$ 50.000,00 em um curso de treinamento especializado. O contador da prefeitura incluiu esse valor como parte do custo do ativo intangível, argumentando que, sem o curso, o software não teria utilidade.

- Caso II ‒ fase de pesquisa e desenvolvimento. Um ente público iniciou um projeto interno para criar uma nova tecnologia de filtragem de resíduos. Durante a fase de pesquisa, foram gastos R$ 100.000,00 com a busca de alternativas e avaliação de materiais. Um auditor, ao analisar o balanço, verificou que o ente registrou esses gastos como variação patrimonial diminutiva (VPD), sob a justificativa de que o projeto ainda se encontrava na fase de pesquisa.

- Caso III ‒ ágio por rentabilidade futura (goodwill). Uma autarquia estadual passou por um processo de fusão com outra entidade. Durante o processo, a equipe técnica identificou um valor de mercado superior ao valor contábil dos ativos líquidos da autarquia, registrando esse "excedente" como ativo, sob a justificativa de que há um ágio por expectativa de rentabilidade futura (goodwill) gerado internamente, pela excelente reputação da autarquia perante o público.

Considerando a situação hipotética apresentada, julgue o item a seguir acerca das recomendações que devem ser feitas pela equipe de auditoria com relação aos procedimentos contábeis a serem adotados em cada caso.

Com relação ao caso II, a equipe de auditoria deve considerar que o tratamento contábil foi inadequado, uma vez que os gastos com pesquisa devem ser incluídos como parte do custo do ativo intangível.

Uma equipe de auditoria, ao realizar suas atividades junto aos órgãos públicos sob sua fiscalização, se deparou com as seguintes questões envolvendo ativos intangíveis.

- Caso I ‒ gastos com capacitação de pessoal. A prefeitura de determinado município desenvolveu um novo sistema de processamento de dados. Para que os servidores pudessem operar o sistema, o ente gastou R$ 50.000,00 em um curso de treinamento especializado. O contador da prefeitura incluiu esse valor como parte do custo do ativo intangível, argumentando que, sem o curso, o software não teria utilidade.

- Caso II ‒ fase de pesquisa e desenvolvimento. Um ente público iniciou um projeto interno para criar uma nova tecnologia de filtragem de resíduos. Durante a fase de pesquisa, foram gastos R$ 100.000,00 com a busca de alternativas e avaliação de materiais. Um auditor, ao analisar o balanço, verificou que o ente registrou esses gastos como variação patrimonial diminutiva (VPD), sob a justificativa de que o projeto ainda se encontrava na fase de pesquisa.

- Caso III ‒ ágio por rentabilidade futura (goodwill). Uma autarquia estadual passou por um processo de fusão com outra entidade. Durante o processo, a equipe técnica identificou um valor de mercado superior ao valor contábil dos ativos líquidos da autarquia, registrando esse "excedente" como ativo, sob a justificativa de que há um ágio por expectativa de rentabilidade futura (goodwill) gerado internamente, pela excelente reputação da autarquia perante o público.

Considerando a situação hipotética apresentada, julgue o item a seguir acerca das recomendações que devem ser feitas pela equipe de auditoria com relação aos procedimentos contábeis a serem adotados em cada caso.

Com relação ao caso I, a equipe de auditoria deve determinar o estorno do valor como parte do custo do ativo intangível e recomendar o lançamento como variação patrimonial diminutiva.

Uma equipe de auditoria, ao realizar suas atividades junto aos órgãos públicos sob sua fiscalização, se deparou com as seguintes questões envolvendo ativos intangíveis.

- Caso I ‒ gastos com capacitação de pessoal. A prefeitura de determinado município desenvolveu um novo sistema de processamento de dados. Para que os servidores pudessem operar o sistema, o ente gastou R$ 50.000,00 em um curso de treinamento especializado. O contador da prefeitura incluiu esse valor como parte do custo do ativo intangível, argumentando que, sem o curso, o software não teria utilidade.

- Caso II ‒ fase de pesquisa e desenvolvimento. Um ente público iniciou um projeto interno para criar uma nova tecnologia de filtragem de resíduos. Durante a fase de pesquisa, foram gastos R$ 100.000,00 com a busca de alternativas e avaliação de materiais. Um auditor, ao analisar o balanço, verificou que o ente registrou esses gastos como variação patrimonial diminutiva (VPD), sob a justificativa de que o projeto ainda se encontrava na fase de pesquisa.

- Caso III ‒ ágio por rentabilidade futura (goodwill). Uma autarquia estadual passou por um processo de fusão com outra entidade. Durante o processo, a equipe técnica identificou um valor de mercado superior ao valor contábil dos ativos líquidos da autarquia, registrando esse "excedente" como ativo, sob a justificativa de que há um ágio por expectativa de rentabilidade futura (goodwill) gerado internamente, pela excelente reputação da autarquia perante o público.

Considerando a situação hipotética apresentada, julgue o item a seguir acerca das recomendações que devem ser feitas pela equipe de auditoria com relação aos procedimentos contábeis a serem adotados em cada caso.

Com relação ao caso III, a equipe de auditoria deve apontar a irregularidade do registro de ágio, considerando que ele não se enquadra na condição de ativo.

A respeito dos procedimentos contábeis que devem ser aplicados ao ativo imobilizado no setor público, julgue o próximo item.

Para bens móveis em uso após a vida útil, recomenda-se a reavaliação caso o valor residual do bem não reflita o seu valor justo, bem como a revisão do seu cronograma de depreciação.

A respeito dos procedimentos contábeis que devem ser aplicados ao ativo imobilizado no setor público, julgue o próximo item.

Os entes federados devem utilizar o prazo de vida útil e as taxas anuais de depreciação conforme as peculiaridades de sua gestão, divulgando suas particularidades em notas explicativas.

No exercício de 2025, um auditor de controle externo da área de contabilidade, ao realizar auditoria financeira em uma secretaria de estado, deparou-se com os seguintes eventos.

- Evento A: consumo de materiais de estoque no valor de R$ 50.000,00, cujo empenho e liquidação haviam ocorrido no exercício anterior (2024).

- Evento B: recebimento de uma fatura de serviços de consultoria prestados integralmente em dezembro de 2025, mas que, por atraso no protocolo, será empenhada apenas em 2026 como despesa de exercícios anteriores (DEA).

- Evento C: arrecadação de R$ 100.000,00 referentes a impostos lançados em 2024 que estavam em dívida ativa.

A partir da situação hipotética precedente, julgue o item a seguir, considerando que a contabilidade aplicada ao setor público deve manter um processo de registro apto a sustentar o dispositivo legal do regime orçamentário, mas também deve proceder à evidenciação dos fatos ligados à administração financeira e patrimonial segundo o regime contábil.

Quanto ao evento A, tanto a despesa pelo regime orçamentário como a variação patrimonial diminutiva (VPD) pelo regime contábil devem ser registradas no ano de 2025, para que haja a conciliação entre os regimes.

No exercício de 2025, um auditor de controle externo da área de contabilidade, ao realizar auditoria financeira em uma secretaria de estado, deparou-se com os seguintes eventos.

- Evento A: consumo de materiais de estoque no valor de R$ 50.000,00, cujo empenho e liquidação haviam ocorrido no exercício anterior (2024).

- Evento B: recebimento de uma fatura de serviços de consultoria prestados integralmente em dezembro de 2025, mas que, por atraso no protocolo, será empenhada apenas em 2026 como despesa de exercícios anteriores (DEA).

- Evento C: arrecadação de R$ 100.000,00 referentes a impostos lançados em 2024 que estavam em dívida ativa.

A partir da situação hipotética precedente, julgue o item a seguir, considerando que a contabilidade aplicada ao setor público deve manter um processo de registro apto a sustentar o dispositivo legal do regime orçamentário, mas também deve proceder à evidenciação dos fatos ligados à administração financeira e patrimonial segundo o regime contábil.

Quanto ao evento B, a falta de empenho em 2025 impede o reconhecimento da despesa sob o regime contábil, devendo o auditor recomendar o reconhecimento da variação patrimonial diminutiva (VPD) e do passivo em 2026, no momento do empenho da DEA.

Na contabilidade pública, quando se trata de Patrimônio (Variações Patrimoniais), o registro deve ser feito quando o evento acontece, mesmo que o pagamento só ocorra em outro momento. Trata-se, tal situação, de um sistema de registro contábil intitulado de Regime de:

Conforme disposto MCASP 11ª edição, o suprimento de fundos é um adiantamento de valores a servidor para futura prestação de contas. O art. 68 da Lei nº 4.320 de 1964 ainda determina que esse tipo de adiantamento tem a finalidade de realizar despesas que não possam se subordinar ao processo normal de aplicação. Porém, por se tratar de despesa orçamentária, necessariamente o recurso deverá percorrer os três estágios da execução da despesa pública, a saber: empenho, liquidação e pagamento. Contudo, no momento da concessão do suprimento de fundos, pelo enfoque patrimonial, não ocorre uma despesa, pois, não há redução no patrimônio líquido.

Sendo assim, indique qual registro contábil, conforme o Plano de Contas Aplicado ao Setor Público, melhor representa, sob o enfoque patrimonial, o momento da prestação de contas do saldo de adiantamento utilizado.

De acordo com o MCASP11ª edição “Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público”. Um dos princípios mencionados no manual é o da Não vinculação das Receitas de impostos. Apesar de ser vedada a vinculação da receita de impostos, existem algumas transferências de recursos intergovernamentais que necessitam de reconhecimento contábil pelo ente recebedor tanto no momento da arrecadação, quanto no momento do ingresso efetivo do recurso.

Segundo o MCASP, no momento da arrecadação do recurso pelo ente transferidor, o ente recebedor deve reconhecer um(a):

Em dezembro de 2025, uma entidade entrou na Justiça contra a Cia. Beta por conta de problemas em um pacote vendido, pedindo R$ 50.000,00. Os advogados da Cia. Beta estimaram que a perda da causa era provável, assim como o valor pedido.

No mês, a Cia. Beta deve reconhecer ou evidenciar

De acordo com a NBC TSP ESTRUTURA CONCEITUAL (R1) – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, o procedimento foi considerado