Questões de Concurso

Sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 1.607 questões

De acordo com a Lei. 4.320/64, são Receitas Correntes as receitas tributárias, de contribuições, patrimoniais, agropecuárias, industriais, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. Diante do conceito, assinale a alternativa que representa uma Receita Corrente:

Julgue o item subsequente.

No estudo e acompanhamento de seu objeto – o

patrimônio público –, a Contabilidade Aplicada ao Setor

Público deve evidenciar as variações patrimoniais, sejam

elas independentes ou resultantes da execução

orçamentária, conforme prevê a Lei nº 4.320/1964.

Julgue o item subsequente.

Segundo a LEI Nº 4.320, DE 17 DE MARÇO DE 1964, são

Receitas de Capital as receitas tributária, de

contribuições, patrimonial, agropecuária, industrial, de

serviços e outras e, ainda, as provenientes de recursos

financeiros recebidos de outras pessoas de direito

público ou privado, quando destinadas a atender

despesas classificáveis em Despesas Correntes.

As despesas correntes com juros e encargos da dívida devem ser computadas no cálculo do resultado primário do governo da unidade federativa.

I A Lei de Orçamento compreenderá todas as receitas, exceto as de operações de crédito autorizadas em lei.

II A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do governo e da administração centralizada.

III Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, efetuadas as suas deduções.

IV A Lei de Orçamento poderá conter autorização do Poder Executivo para realizar operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

V A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do governo.

VI Integrará a Lei do Orçamento o quadro discriminativo da receita por fontes e respectiva legislação.

São verdadeiras as afirmativas:

Abaixo têm-se algumas demonstrações obrigatórias, EXCETO:

Relacione a classificação dos empenhos com os exemplos apresentados:

1) Ordinário

2) Estimativo

3) Global

( ) serviços de fornecimento de água e energia elétrica

( ) Compromissos decorrentes de aluguéis

( ) aquisição de material permanente

( ) prestação de serviço de limpeza

( ) aquisição de combustíveis e lubrificantes

De cima para baixo, a sequência correta da segunda coluna é:

A sequência correta dos estágios da execução da despesa orçamentária é:

Considerando o disposto na Lei 4.320/64, analise as afirmativas abaixo.

I Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se mais econômica.

II O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados.

III As subvenções sociais são destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

IV Somente serão concedidas subvenções às instituições cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização.

Estão corretas apenas:

Julgue o item subsequente.

A Lei nº 4.320, de 1964, classifica receita pública como

receita orçamentária e receita patrimonial ou

extraorçamentária.

I. Transferências correntes. II. Investimentos. III. Inversões financeiras.

Quais estão corretas?

1. Empenho, segundo o Art. 58 da Lei Federal nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

2. Em geral, o empenho será formalizado mediante a emissão de um documento denominado “Notificação”, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária.

3. Uma classificação dos empenhos é o ordinário, que é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

4. Outra classificação do empenho é o estimativo, que é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Julgue o item a seguir.

A contabilidade emprega a escrituração como uma

técnica para organizar informações, segregando

transações semelhantes em contas específicas. Através

desse método, os eventos são registrados de forma

ordenada e padronizada. Assim, a Lei n.º 4.320/1964 veta

a reavaliação de ativos imobilizados no contexto da

contabilidade no setor público.

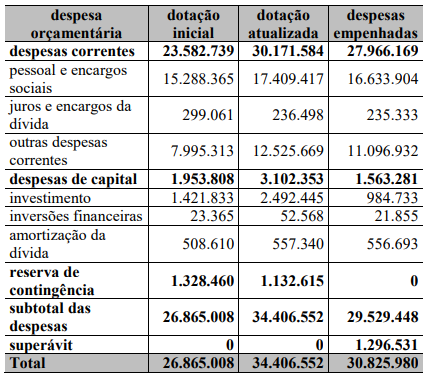

O resultado financeiro do município em 2022 foi positivo.