Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Sabendo-se que:

Efetuando a contabilização do Suprimento de Fundos em 2023 verifica-se que:

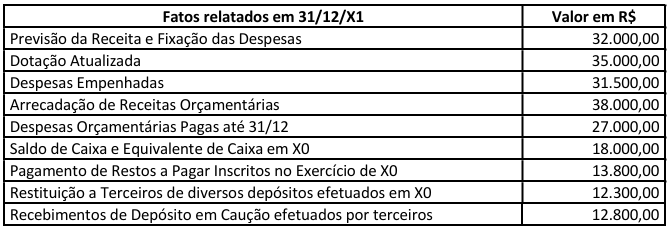

INSTRUÇÃO: Com base nos fatos relatados abaixo responda à questão.

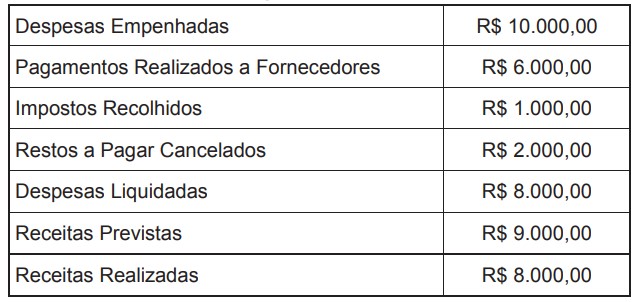

INSTRUÇÃO: Com base nos dados abaixo responda a questão.

Nota: Tanto nas Receitas de Capital como nas Despesas de Capital já estão excluídos os efeitos da gestão da dívida

INSTRUÇÃO: Com base nos dados abaixo responda a questão.

Nota: Tanto nas Receitas de Capital como nas Despesas de Capital já estão excluídos os efeitos da gestão da dívida

Os empenhos podem ser classificados em ordinário, estimativo ou global.

Com base nessa afirmação, julgue (V) para Verdadeiro e (F) para Falso:

( ) Uma despesa para aquisição de mobiliário, com o valor fixo e previamente determinado em processo licitatório e que será paga de uma só vez, deve ser empenhada como ordinário.

( ) Uma despesa para aquisição de combustíveis para frota oficial do órgão durante todo o exercício, cujo montante não se pode determinar, deve ser empenhada como global.

( ) Uma despesa para a contratação de serviço de fornecimento de energia elétrica durante todo o ano, baseando na média de consumo do ano anterior, deve ser empenhada como estimativo.

( ) Uma despesa contratual, com o valor determinado e sujeita a parcelamento, deve ser empenhada como global.

A análise correta, de cima para baixo, das afirmações acima é:

Observe as informações do quadro a seguir:

Posição em 31/12/1999

Diante das informações, é adequado afirmar que:

Leia a seguinte definição para responder à questão:

Diferentemente do que acontece com os Restos a Pagar, as despesas de exercícios anteriores eram devidas em determinado exercício financeiro e, por algum motivo, não foram sequer empenhadas.

Ainda de acordo com o MCASP (2023), o reconhecimento da obrigação de pagamento das despesas com exercícios anteriores pela autoridade competente deverá ocorrer em procedimento administrativo específico, sendo necessário, no mínimo, as seguintes informações:

Adaptado

de<https://aberto.ava.ifrn.edu.br/pluginfile.php/6140/mod_label/intro/Contabilidade%20P%C3%BAblica.pdf?time=1655040384035>. Acesso em: 05 out. 2024.

Leia a seguinte definição para responder à questão:

Diferentemente do que acontece com os Restos a Pagar, as despesas de exercícios anteriores eram devidas em determinado exercício financeiro e, por algum motivo, não foram sequer empenhadas.

Segundo o MCASP (2023), podemos identificar as despesas de exercícios anteriores como aquelas que possuem a seguinte característica:

Adaptado

de<https://aberto.ava.ifrn.edu.br/pluginfile.php/6140/mod_label/intro/Contabilidade%20P%C3%BAblica.pdf?time=1655040384035>. Acesso em: 05 out. 2024.

De acordo com o MCASP (2023), o suprimento de fundos é caracterizado por ser um adiantamento de valores a um determinado servidor para futura prestação de contas.

Adaptado de:<https://aberto.ava.ifrn.edu.br/pluginfile.php/6140/mod_label/intro/Contabilidade%20P%C3%BAblica.pdf?time=1655040384035>. Acesso em: 05 out. 2024.

Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer quais estágios da despesa orçamentária?

- Total das dotações orçamentárias do ano: R$ 10.000.000,00

- Total de empenhos realizados no ano: R$ 9.700.000,00

- Empenhos cancelados no ano: R$ 300.000,00

- Total de empenhos liquidados no ano: R$ 9.100.000,00

- Total pago dos empenhos liquidados no ano: R$ 8.700.000,00

Assinale o valor dos Restos a Pagar Processados e Restos a Pagar Não Processados a serem inscritos no final do exercício:

A contabilidade dos Entes Públicos tem como foco o cumprimento do orçamento público. Neste sentido, as despesas devem seguir requisitos específicos para sua regular ocorrência. Analise as afirmativas abaixo que tratam de normas de contabilidade pública:

I. Serviços de terceiros e aquisição de material de expediente são gastos públicos classificados como despesas correntes.

II. O pagamento dos fornecedores, contratados através de licitação para contratação de serviços comuns, somente pode ocorrer após o regular empenho e a liquidação da despesa.

III.A compra de um veículo para a Câmara Municipal, mediante licitação, não corresponde a uma despesa do ponto de vista orçamentário.

Estão corretas: