Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Comprador |

Q3436424

Contabilidade Pública

A Lei nº 4.320/64 define que as receitas

tributárias, de contribuições, patrimonial,

agropecuária, industrial, de serviços são

classificadas como:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Técnico em Tesouraria |

Q3436312

Contabilidade Pública

O Leilão é a venda de bens móveis inservíveis, e

bens imóveis da Administração Pública,

precedidos de avaliação, mediante lances

verbais. Trata-se de modalidade de licitação,

prevista na Lei 14.133/21 em seu art. 6º, XL. Para

tanto, bens inservíveis para administração são

aqueles que não lhe servem mais para os fins para

o qual foram adquiridos. Uma determinada

prefeitura realizou um leilão e alienou alguns

veículos de sua propriedade. Segundo a

Lei 4.320/64, o recurso oriundo da alienação de

bens será classificado como uma receita:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Técnico em Contabilidade |

Q3435742

Contabilidade Pública

É o desembolso financeiro ou a assunção de obrigação financeira que implica a redução do Patrimônio Líquido (decorre de fatos modificativos diminutivos).

Em relação à despesa pública, o texto, acima, se refere à/aos:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Técnico em Contabilidade |

Q3435739

Contabilidade Pública

São classificadas como Receitas de Capital,

exceto o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Técnico em Contabilidade |

Q3435738

Contabilidade Pública

A receita, quanto ao impacto na situação

patrimonial líquida, pode ser classificada em

“efetiva” ou “não efetiva”. A definição de

Receita Orçamentária Efetiva está, corretamente,

apresentada na alternativa:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caconde - SP

Prova:

Avança SP - 2024 - Prefeitura de Caconde - SP - Contador |

Q3434679

Contabilidade Pública

Dentre as alternativas a seguir, assinale aquela

que NÃO faz parte do conceito de Receita

Corrente Líquida, na forma como definido pela

Lei Complementar nº 101/2000 (LRF).

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434453

Contabilidade Pública

Em dezembro de 2022, um Município brasileiro

realizou o pagamento da folha de pagamento dos

seus servidores, procedendo com a retenção do

Imposto de Renda na fonte, totalizando o

montante de R$ 112.560,00. De acordo com o

regramento contábil em vigor, a classificação

correta desse ingresso no Município é como:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Juquitiba - SP

Prova:

Avança SP - 2024 - Prefeitura de Juquitiba - SP - Contador |

Q3434451

Contabilidade Pública

No Balanço Financeiro de 2023, a linha

‘Recebimentos Extraorçamentários’ demonstrará

o valor de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Caçapava - SP

Prova:

Avança SP - 2024 - Prefeitura de Caçapava - SP - Fiscal Tributário |

Q3434171

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, as dotações

destinadas a aquisição de imóveis, ou de bens

de capital já em utilização bem como a

aquisição de títulos representativos do capital

de empresas ou entidades de qualquer espécie,

já constituídas, quando a operação não importe

aumento do capital, são classificadas como:

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424070

Contabilidade Pública

Qual é o principal propósito da classificação da despesa de acordo com a Lei n.º 4.320/1964?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424068

Contabilidade Pública

Desafio Contábil: Desvendando os Receitas e Despesas da Prefeitura de Maravilha!

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

A Prefeitura de Maravilha, conhecida por suas paisagens exuberantes e povo acolhedor, precisa da sua ajuda para desvendar os segredos de suas receitas e despesas. Analisar os demonstrativos contábeis da Prefeitura, desvendando a origem dos recursos e os gastos realizados. Identificar a classificação correta das receitas e despesas, de acordo com a legislação brasileira. Desvendar as inconsistências e falhas nos demonstrativos, garantindo a transparência e a eficiência da gestão pública. Em qual das alternativas a seguir a Prefeitura de Maravilha NÃO PODE registrar uma receita?

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419500

Contabilidade Pública

É correto afirmar, conforme disposto no Manual de Contabilidade Aplicável ao Setor Público, que as receitas

orçamentárias são classificadas considerando os seguintes critérios:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419208

Contabilidade Pública

Despesas de Exercícios Anteriores são

despesas cujos fatos geradores ocorreram em

exercícios anteriores àquele em que deva

ocorrer o pagamento. Sobre tais despesas,

analise as afirmativas abaixo, considerando-as

como Verdadeiras (V) ou Falsas (F), de acordo

com a definição apresentada no Manual de

Contabilidade Aplicada ao Setor Público

(MCASP).

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

( ) Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

( ) Despesas regularmente empenhadas e liquidadas, porém pendentes de pagamento.

( ) Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

( ) Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

A sequência correta, de cima para baixo é:

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419207

Contabilidade Pública

A Constituição Federal, nos arts. 157,

inciso I, e 158, inciso I, determina que

pertençam aos Estados, ao Distrito Federal e

aos Municípios o imposto de renda e os

proventos de qualquer natureza, incidentes na

fonte, pagos por eles, suas autarquias e pelas

fundações que instituírem e mantiverem. O

Manual de Contabilidade Aplicada ao Setor

Público (MCASP) determina como devem ser

contabilizado tais valores. Assinale a opção

que contém a origem correta desta receita de

acordo com o estabelecido no MCASP.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419206

Contabilidade Pública

O Manual de Contabilidade Aplicada ao

Setor Público (MCASP) assim define as

receitas orçamentárias: “São disponibilidades

de recursos financeiros que ingressam durante

o exercício e que aumentam o saldo financeiro

da instituição. Instrumento por meio do qual se

viabiliza a execução das políticas públicas, as

receitas orçamentárias são fontes de recursos

utilizadas pelo Estado em programas e ações

cuja finalidade precípua é atender às

necessidades públicas e demandas da

sociedade”. A Lei nº 4.320/1964 define que os

itens da discriminação da receita serão

identificados por números de código decimal.

Convencionou-se denominar esse código de

natureza de receita. A classificação por

Natureza de Receita Orçamentária é composta

por um código de

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Contador - SF (Secretaria da Fazenda) |

Q3417853

Contabilidade Pública

Classificação orçamentária que visa demonstrar

as unidades administrativas encarregadas de

executar as despesas, ou seja, os órgãos

responsáveis por utilizar os recursos de acordo

com as programações orçamentárias. Este

critério de classificação é fundamental para

estabelecer responsabilidades, além de facilitar

as atividades de controle interno e externo. Trata-se da:

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416551

Contabilidade Pública

O detalhamento das Categorias Econômicas "Receitas

Correntes" e "Receitas de Capital" é primordial para

identificar a origem das receitas quando entram nos

cofres públicos. Com base neste detalhamento, assinale

a alternativa que apresenta apenas receitas de capital:

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416545

Contabilidade Pública

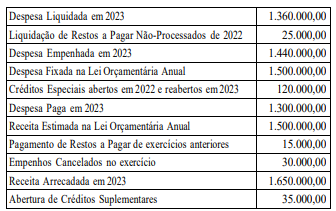

Um determinado ente público apresentou as seguintes

despesas liquidadas no ano de 2023:

Pessoal e Encargos Sociais R$ 25.836.309 Juros e Encargos da Dívida R$ 1.124.161 Outras Despesas Correntes R$ 11.569.213 Investimentos R$ 2.407.945 Inversões Financeiras R$ 393.943 Amortização da Dívida R$ 1.016.103

Assinale a alternativa que apresenta o total de despesas de capital do ente no ano de 2023.

Pessoal e Encargos Sociais R$ 25.836.309 Juros e Encargos da Dívida R$ 1.124.161 Outras Despesas Correntes R$ 11.569.213 Investimentos R$ 2.407.945 Inversões Financeiras R$ 393.943 Amortização da Dívida R$ 1.016.103

Assinale a alternativa que apresenta o total de despesas de capital do ente no ano de 2023.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416544

Contabilidade Pública

Analise as afirmações sobre o conceito e classificação

das despesas orçamentárias e assinale a alternativa

correta.

Ano: 2024

Banca:

CETAP

Órgão:

Prefeitura de Castanhal - PA

Prova:

CETAP - 2024 - Prefeitura de Castanhal - PA - Contador |

Q3416539

Contabilidade Pública

Assinale a alternativa correta que discorre sobre o tema

conceituação e classificação da receita orçamentária

brasileira.