Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

I- Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

II- Receitas Orçamentárias de Capital são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

III- Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

IV- Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo; por isso, não representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos.

Assinale a alternativa correta.

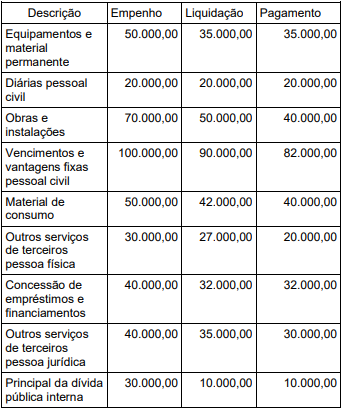

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

( ) O Balanço Financeiro demonstrará a variação do saldo de Caixa e Equivalentes de Caixa, segregando os fluxos em três atividades: operacionais, de investimento e de financiamento.

( ) As entradas compensatórias no Ativo e Passivo Financeiros, a exemplo dos Depósitos e Consignações, são consideradas receitas extraorçamentárias.

( ) Classificam-se como Despesas de Capital as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis

ATENÇÃO! Para a resolução da questão, considere as informações a seguir.

Após levantamento do setor de Engenharia concluído em 01/12/2022, o Prefeito Municipal de Águia Branca decidiu leiloar um lote de veículos inservíveis que estavam registrados no Ativo Imobilizado do Município pelo valor contábil líquido de R$ 275.000,00, dentro do prazo de seis meses. Obtida a autorização legislativa, o Leilão foi realizado em 02/03/2023, sendo o lote todo arrematado por um único comprador, que pagou à vista o valor de R$ 150.000,00.

À luz das disposições da Lei nº 4.320/1964, avalie o que se afirma a seguir.

I. Pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente liquidadas e pagas.

II. Reverte à dotação a importância de despesa anulada no exercício.

III. Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem arrecadados, nas respectivas rubricas orçamentárias.

Está correto o que se afirma em:

a) O aspecto orçamentário compreende o registro do orçamento público, tanto quanto à aprovação quanto à sua execução. Os registros de natureza orçamentária são base para elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

b) O aspecto fiscal compreende o registro e a evidenciação patrimonial do ente público. Neste aspecto, devem ser atendidos os princípios e as normas fiscais voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto.

c) O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal (LRF), dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.

A partir das asserções, marque a opção correta:

Em relação às origens da receita, enumere os itens a seguir:

Tipos de receita

1. Corrente

2. Capital

Descrição

( ) Recebimento de juros, por atraso do contribuinte no pagamento do aluguel.

( ) Recebimento do Imposto Predial e Territorial Urbano (IPTU) referente à imóvel localizado na região central da cidade.

( ) Amortização de cinco parcelas do financiamento concedido ao instituto de previdência municipal.

( ) Recebimento da taxa de limpeza urbana.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a numeração da segunda coluna de cima para baixo.

I.Investimento são gastos visando benefícios futuros, como uma máquina.

II.Custos são gastos direta e indiretamente com a comercialização, a direção e com despesas financeiras como gasto com anúncio ou com festa.

III.Perda corresponde a gastos relativo a aquisição de bem ou serviço a ser utilizado na produção de outros bens ou serviços.

Após análise, assinale a alternativa CORRETA:

1. Despesas de Exercícios Anteriores.

2. Crédito adicional.

3. Restos a Pagar.

Instrumento de ajuste orçamentário para autorização de despesas não computadas ou insuficientemente dotadas na lei orçamentária.

Despesa de exercício encerrado, para a qual o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-la, que não se tenha processado na época própria, bem como os restos a pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente.

Despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas (despesas empenhadas e liquidadas) das não processadas (despesas apenas empenhadas e aguardando a liquidação).

A sequência correta, na ordem apresentada, é: