Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Sobre a contabilização dos recursos advindos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb), assinale a alternativa correta.

Assinale a alternativa que apresenta uma fonte de receitas de capital.

Sobre a etapa da despesa orçamentária denominada empenho, assinale a alternativa incorreta.

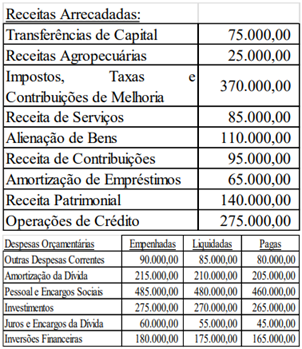

Determinado município encerrou o exercício de 2023 com a seguinte execução orçamentária:

- Receita Prevista: R$ 100.000.000,00

- Receita Lançada: 90% da receita prevista

- Receita Arrecadada: 80% das receitas lançadas

Com base nessas informações, é correto afirmar que:

Determinado município encerrou o exercício de 2023 com a seguinte execução orçamentária:

- Despesa Fixada: R$ 100.000.000,00

- Créditos adicionais abertos durante o exercício: R$ 10.000.000,00

- Despesas Empenhadas: 90% das despesas autorizadas - Despesas Liquidadas: 80% das despesas empenhadas

- Despesas Pagas: 95% das despesas liquidadas

Com base nessas informações é correto afirmar que:

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de Bem-te-vi, no exercício financeiro de 2022.

I. Empenho de despesa com Juros e Encargos da Dívida, no valor de R$ 27.500,00, integralmente paga no exercício;

II. Despesa paga referente a Amortização da Dívida Pública, no importe de R$ 30.000,00.

III. Aquisição de uma máquina de tomografia para a Secretaria de Saúde, no valor de R$ 65.000,00, sendo pagos 70% no exercício, e o restante inscrito em restos a pagar;

IV. Lançamento de tributos municipais no montante de R$ 275.000,00, sendo que deste montante, R$ 35.000,00 foram inscritos em Dívida Ativa e o restante arrecadado no exercício;

V. Pagamento de Pessoal e Encargos Sociais, no valor de R$ 125.000,00, referentes à manutenção dos serviços públicos;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 85.000,00 referentes ao principal e R$ 10.000,00 referentes aos juros;

VII. Baixa de mobiliário por sinistro em decorrência de um incêndio, no valor total de 12.500,00;

VIII. Recebimento de transferência de capital da União, no valor de R$ 75.000,00, destinada à construção de uma escola municipal em 2023, cuja licitação já está em andamento;

IX. Leilão de veículos inservíveis, arrecadando um montante de R$ 35.000,00 em 2022;

X. Recebimento de três vans para o transporte escolar, doadas pelo Governo do Estado, no valor de R$ 125.000,00;

XI. Contratação de operação de crédito de longo prazo no valor de R$ 60.000,00. A carência para início de amortização é de dois anos;

XII. Saldo de Caixa e Equivalentes de Caixa no início do exercício financeiro: R$ 25.500,00.

IMPORTANTE! Para resolução da questão, considere as informações a seguir. Elas são relativas a transações realizadas pelo Município de São João de Barro, no exercício financeiro de 2023.

Ainda, no exercício de 2023 o Município:

* Contratou de operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebeu Depósitos em procedimentos administrativos tributários, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício;

* Efetuou consignações de retenção previdenciária em folha de pagamento, no mês de dezembro, no importe de R$ 25.000,00, a ser repassado ao INSS em janeiro seguinte.

* Efetuou pagamento de restos a pagar inscritos em 2021, no valor de R$ 17.500,00.

Conforme estabelecido pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 10ª edição, as receitas de multas e juros de mora das receitas de capital são classificadas na origem:

()Recursos do Tesouro − exercício corrente.

()Recursos condicionados.

()Recursos de outras Fontes − exercícios anteriores.

()Recursos de Estaduais, Municipais e Distritais.

Assinale a alternativa que contém a ordem CORRETA de cima para baixo:

Analise os itens a seguir.

I – Despesas de Custeio é toda receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinandose o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

II – Subvenções são dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Leia.

“As dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.”

De acordo com a Lei Federal n.º 4.320/1964. O conceito descrito classifica-se como:

Classificam-se como __________ as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imÛveis.

Classificam-se como ___________ as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Classificam-se como ___________ as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

▪Valor acumulado dos recursos financeiros não aplicados oriundos da alienação de bens em 01/01/2022 = R$ 150.000,00

▪Receita Realizada com a Alienação de Bens Móveis em 2022 = R$ 40.000,00

▪Receita Realizada com a Alienação de Bens Imóveis em 2022 = R$ 95.000,00

▪Despesa Executada com Investimentos em 2022 = R$ 74.000,00

▪Despesa Executada com Inversões Financeiras em 2022: R$ 32.000,00

▪Despesa Executada com Amortização da Dívida em 2022 = R$ 28.000,00

Com base nessas informações, e considerando que não houve a destinação de recursos aos regimes de previdÍncia social, geral e próprio dos servidores públicos, o saldo de recursos não aplicados oriundos da alienação de bens em 31/12/2022 era: