Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

É correto utilizar o momento do lançamento para determinar a

data da ocorrência do fato gerador no âmbito de uma atividade

tributária.

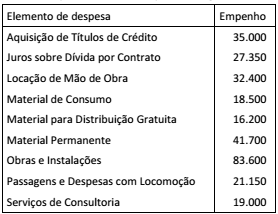

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam

redução do saldo patrimonial, por serem despesas de capital,

totalizam:

Os Restos a Pagar constituem um evento econômico com características próprias na Contabilidade Pública. Sobre esses eventos, avalie as afirmações e marque (V) para verdadeiro ou (F) para falso.

( ) Distinguem-se dois tipos de Restos a Pagar: os liquidados e os cancelados.

( ) Serão inscritas em Restos a Pagar, ao final do mandato eleitoral, as despesas orçamentárias empenhadas e não pagas.

( ) São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

( ) Devem ser observadas as disponibilidades financeiras e as condições da legislação pertinente, quanto à inscrição de Restos a Pagar, de modo a prevenir riscos e a corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Com relação às afirmações, a sequência correta é

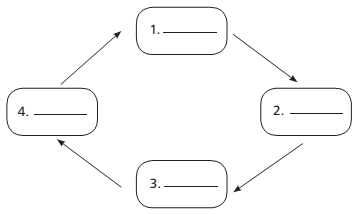

As Receitas Orçamentárias têm papel de destaque no processo de planejamento e de gestão dos orçamentos de instituições públicas. A figura abaixo representa as etapas de realização das Receitas Orçamentárias.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a sequência correta é

A concessão de suprimento de fundos é feita a servidor para o pagamento de despesas que não possam subordinar-se ao processo normal de execução.

Entre as condições a seguir, a única que permite o recebimento de suprimento de fundos é:

Os consórcios públicos são parcerias formadas por dois ou mais entes da Federação para a gestão associada de serviços públicos. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos para a realização das despesas do consórcio público.

Considere os seguintes recursos:

I. tarifas e outros preços públicos;

II. recursos oriundos de operações de crédito;

III. bens móveis ou imóveis recebidos em doação;

IV. recursos financeiros transferidos pelos entes consorciados;

V. subvenções econômicas de órgãos do governo não consorciados.

De acordo com as disposições do MCASP, constituem recursos dos consórcios públicos somente:

Ao contrário do que ocorre no setor privado, no setor público o reconhecimento de receitas e despesas usualmente pode decorrer de transações sem contraprestação.

Considerando as disposições do MCASP para identificação e reconhecimento de transações sem contraprestação, é correto afirmar que:

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos prestados à sociedade.

Um dos elementos associados ao reconhecimento de uma despesa pela ocorrência do fato gerador é:

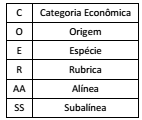

A classificação da receita orçamentária é normatizada e utilizada por todos os entes da Federação com vistas a identificar a origem do recurso.

A classificação da natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas e é identificada pelo seguinte detalhamento:

Assim, quando se diz que uma entidade arrecada Impostos

sobre a Produção e a Circulação, o nível de detalhamento é: