Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos. Esse mecanismo contribui para o atendimento ao que estabelece a Lei de Responsabilidade Fiscal. Sobre essa classificação, analise as seguintes afirmativas:

I. O código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário já que é um mecanismo integrador entre a receita e a despesa. Para a receita orçamentária, a finalidade desse código é indicar a destinação de recursos para a realização de determinadas despesas orçamentárias, enquanto para a despesa orçamentária sua finalidade é identificar a origem dos recursos utilizados.

II. A destinação ordinária é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas em lei.

III. Por meio da classificação por fonte/destinação de recursos é possível identificar se os recursos são vinculados ou não e, no caso dos vinculados, a classificação é indicativa de sua finalidade.

É CORRETO o que se afirma em

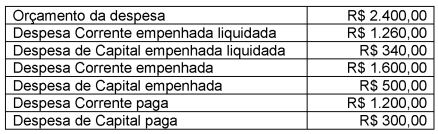

O contador da Universidade Federal do Espírito Santo precisa calcular o valor dos Restos a Pagar referentes ao período 2016. Considere as seguintes informações:

Com base nas informações acima, os valores a serem inscritos pelo contador em "Restos a pagar

não processados” e em "Restos a pagar processados” são, respectivamente,

São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente. Distinguem-se dois tipos: processados (despesas já liquidadas); e não processados (despesas a liquidar ou em liquidação).

O texto acima descreve o conceito de

O suprimento de fundos é um adiantamento de valores a um servidor para futura prestação de contas. Sobre suprimento de fundos, analise as seguintes afirmações:

I. Para que o recurso seja concedido ao suprido, é necessário que o processo seja submetido aos três estágios da despesa orçamentária: empenho, liquidação e pagamento.

II. O suprimento de fundos constitui despesa orçamentária, porém, não representa uma despesa pelo enfoque patrimonial, uma vez que, no momento da concessão, não ocorre redução no patrimônio líquido.

III. Segundo a Lei n° 4.320/1964, não se pode efetuar adiantamento a servidor em alcance ou a servidor que já tenha sido responsável por outro adiantamento anterior.

É CORRETO o que se afirma em

Assinale a alternativa que apresenta o reflexo na equação fundamental do patrimônio no estágio do pagamento (3° estágio da despesa pública).

(A = Ativo, P = Passivo e PL = Patrimônio Líquido).

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

De acordo com o MCASP – edição 2.017, a Lei Orçamentária fixa a Despesa Pública autorizada para um exercício financeiro. A Despesa Orçamentária Pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Sobre esse assunto, analise as afrmativas abaixo:

I. Despesa Orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

II. Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios.

III. Para fins contábeis, a Despesa Orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: Despesa Orçamentária Efetiva, Despesa Orçamentária Não Efetiva e Despesa Mista.

Assinale a altenativa correta.

As Despesas Correntes e as de Capital possuem suas classificações específicas. No que diz respeito aos tipos de despesas associadas, numere a 2ª coluna de acordo com a 1ª.

1. Despesas Correntes

2. Despesas de Capital

( ) Investimentos

( ) Custeio

( ) Inversões Financeiras

( ) Amortização da Dívida

( ) Encargos da Dívida

( ) Transferências

( ) Reserva de Contingência

( ) Pessoal e encargos sociais e juros

Assinale a alternativa que apresenta a sequência CORRETA.

A receita orçamentária é subdividida, segundo a categoria econômica, em

a) Receitas Correntes: inclui a arrecadação de tributos, as receitas de atividades produtivas e, no caso de governos estaduais e municipais, as transferências correntes e b) Receitas de capital: incluem empréstimos e vendas de bens.Em relação à contribuição social e econômica, em geral criada para algum fim especial e não considerada como receita tributária, coloque V para “Verdadeiro” e F para “Falso”.

( ) Nem sempre o objetivo da contribuição social é mantido, mesmo que a cobrança continue

( ) Contribuição Social Sobre o Lucro Líquido

( ) Contribuição para a Previdência Social

( ) Contribuição Provisória sobre a Movimentação Financeira

Assinale a alternativa que apresenta a sequência CORRETA.