Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

A dívida flutuante compreende...

Analise a validade das suposições a seguir e assinale a alternativa CORRETA.

I - os restos a pagar, excluídos os serviços da dívida;

II - os serviços da dívida a pagar;

III - os depósitos;

IV - os créditos de tesouraria.

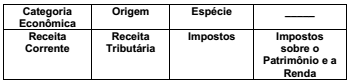

O detalhamento das classificações orçamentárias da receita, no âmbito da União, é normatizado por meio de portaria da Secretaria de Orçamento Federal (SOF), órgão do Ministério do Planejamento, Orçamento e Gestão (MPOG). As receitas orçamentárias são classificadas segundo os seguintes critérios: Natureza, Fonte/Destinação de Recursos e Indicador de Resultado Primário. A natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas, por isso contém todas as informações necessárias para as devidas alocações orçamentárias. A fim de possibilitar identificação detalhada dos recursos que ingressam nos cofres públicos, esta classificação é formada por um código numérico de 8 dígitos que se subdivide em seis níveis. A tabela a seguir apresenta esta classificação:

A classificação que preenche a lacuna da tabela acima é: