Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Considere as seguintes informações referentes à codificação, à classificação e aos saldos contábeis em 30/11/2016 das receitas orçamentárias arrecadadas por determinado ente da federação:

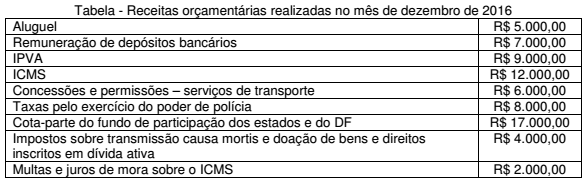

No mês de dezembro de 2016, o departamento de contabilidade da entidade contabilizou as seguintes receitas orçamentárias:

A alternativa que apresenta CORRETAMENTE, os saldos das receitas tributárias e patrimoniais, em

31/12/2016, respectivamente é:

Com relação a despesa pública indique as alternativas corretas:

I. A atividade é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, que se realizam num período limitado de tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo.

II. O projeto é um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo.

III. As operações especiais são ações que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.

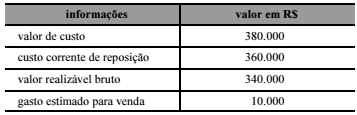

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque

equivale a

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

Sob o enfoque patrimonial, é correto afirmar que a despesa

independente da execução orçamentária foi inferior a R$ 130

mil.

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

O montante das despesas de capital realizadas, constantes do

balanço orçamentário, foi inferior a R$ 120 mil.

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Faça a correlação sobre a classificação da despesa pública.

(1) Classificação Institucional

(2) Classificação funcional

(3) Classificação por Estrutura Programática

(4) Classificação da Despesa Orçamentária por Natureza

(5) Orientação para a Classificação quanto à Natureza da Despesa Orçamentária

( ) Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos. Conforme estabelecido no art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos e as determinações nela contidos. Ou seja, todos os entes devem ter seus trabalhos organizados por programas e ações, mas cada um estabelecerá seus próprios programas e ações de acordo com a referida Portaria.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias (art. 14 da Lei nº 4.320/1964). Os órgãos orçamentários, por sua vez, correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.

( ) Segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “Em que área de ação governamental a despesa será realizada?”. Foi instituída pela Portaria nº 42/1999, do então Ministério do Orçamento e Gestão, e é composta de um rol de funções e subfunções prefixadas, que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de Governo. Trata-se de uma classificação independente dos programas e de aplicação comum e obrigatória, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, o que permite a consolidação nacional dos gastos do setor público.

( ) No processo de aquisição de bens ou serviços por parte do ente da Federação, é necessário observar alguns passos para que se possa proceder à adequada classificação e garantir que a informação contábil seja fidedigna.

1º passo – identificar se o registro do fato é de caráter orçamentário ou extraor- çamentário;

2º passo – identificar a categoria econômica da despesa orçamentária, verificando se é uma despesa orçamentária corrente ou de capital.

3º passo –verificar o grupo de natureza da despesa orçamentária.

4º passo – fazer a identificação do elemento de despesa, ou seja, o objeto fim do gasto.

Normalmente, os elementos de despesa guardam correlação com os grupos de natureza de despesa, mas não há impedimento para que alguns elementos típicos de despesa corrente estejam relacionados a um grupo de despesa de capital.

( ) Compõe-se de a) categoria econômica; b) grupo de natureza da despesa; c) elemento de despesa.

A natureza da despesa será complementada pela informação gerencial denominada “Modalidade de Aplicação”, que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

Marque a alternativa que completa CORRETAMENTE os parênteses, de cima para baixo.

Leia as assertivas a seguir sobre os créditos adicionais.

I. Os créditos especiais: são os destinados ao reforço de dotação orçamentária.

II. Os créditos suplementares: são os destinados a despesas para as quais não haja dotação orçamentária específica.

III. Os créditos extraordinários: são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

IV. O superávit financeiro apurado em balanço patrimonial do exercício anterior: é um recurso disponível para fins de abertura de créditos extraordinários.

V. Os provenientes de excesso de arrecadação: são recursos disponíveis para fins de abertura de créditos suplementares.

VI. Os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em lei: são recursos disponíveis para fins de abertura de créditos extraordinários.

Assinale a alternativa que indica apenas as assertivas CORRETAS sobre os créditos adicionais conforme a Portaria Conjunta STN/SOF Nº 02, de 22 de dezembro de 2016 (Manual de Contabilidade Aplicada ao Setor Público (MCASP), 7ª Edição).