Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

As autarquias Públicas integram a Administração Indireta e, como entidades cuja personalidade jurídica é regida pelo Direito Público, estão vinculadas às normas de contabilidade pública. Suponha que uma Autarquia vinculada ao Governo do Estado do Paraná tenha efetuado as seguintes despesas orçamentárias no primeiro semestre de 2017:

Serviços de publicidade e propaganda

para empresa terceirizada R$ 385.000,00.

Serviços de publicidade e propaganda

para empresa terceirizada R$ 385.000,00.

Contribuições previdenciárias sobre a

folha de pagamento R$ 610.000,00.

Contribuições previdenciárias sobre a

folha de pagamento R$ 610.000,00.

Juros pagos sobre operações de

crédito (financiamentos) R$ 85.000,00.

Juros pagos sobre operações de

crédito (financiamentos) R$ 85.000,00.

Gastos com material de consumo R$

160.000,00.

Gastos com material de consumo R$

160.000,00.

Aquisição de material permanente

para filmagem e gravação R$ 240.000,00.

Aquisição de material permanente

para filmagem e gravação R$ 240.000,00.

Folha de pagamento (vencimentos e

vantagens) R$ 4.730.000,00.

Folha de pagamento (vencimentos e

vantagens) R$ 4.730.000,00.

Com base somente nos dados acima, é possível afirmar que a despesa orçamentária de custeio totalizou:

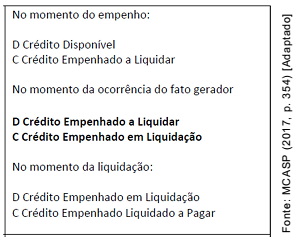

O fato gerador de uma obrigação patrimonial pode ocorrer antes do empenho, no momento do empenho, depois do empenho, antes da liquidação ou no momento da liquidação. A figura ao lado representa uma sequência de lançamentos referentes a uma obrigação patrimonial.

A sequência de lançamentos representada na figura explicita que o fato gerador ocorreu

Existem dois tipos de restos a pagar: os processados e os não processados. Considere uma entidade pública que apresentou as seguintes informações no final do exercício de 2016:

▪ receitas tributárias do ano de 2016 recebidas = R$ 1.400.000,00;

▪ despesas do ano de 2015 empenhadas = R$ 200.000,00;

▪ despesas do ano de 2016 empenhadas = R$ 900.000,00;

▪ cancelamento de empenho de despesas do ano de 2016 = R$ 50.000,00; e

▪ liquidação de despesas = R$ 700.000,00.

Os valores a serem inscritos em restos a pagar, processados e não processados, são, respectivamente,

O tipo de empenho utilizado para os gastos com consumo de energia elétrica e de serviços de água e esgotos, cujo montante não se pode determinar previamente, é

Tendo em vista as previsões contidas na Lei 4.320/64, acerca dos restos a pagar e das despesas de exercícios anteriores, considere as seguintes transações ocorridas na Universidade Federal do Rio Grande do Norte, no exercício financeiro de 2016:

I- Em 31 de dezembro de 2016, a despesa com a prestação de serviço de instalação de equipamentos foi empenhada, mas o serviço ainda não havia sido executado.

II- Em 31 de dezembro de 2016, foi verificada e aceita, pela UFRN, a entrega de um lote de material adquirido de um fornecedor, cuja despesa foi empenhada e liquidada em 2016, mas não paga em 2016.

III- Em 10 de janeiro de 2016, foi reconhecida a obrigação com um credor cuja despesa tinha sido empenhada e cancelada no exercício de 2015.

As transações I, II e III devem ter sido registradas no exercício financeiro de 2016, respectivamente, como:

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Classifica-se como extraorçamentária a despesa

correspondente à devolução de valores de terceiros

temporariamente em poder do ente público.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

Denomina-se classificação por categoria econômica a

classificação orçamentária que se refere à implementação de

políticas em prol da sociedade e cujos resultados sejam

passíveis de aferição por indicadores.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

O objetivo da classificação funcional programática é

evidenciar as unidades administrativas responsáveis pela

aplicação dos recursos públicos.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

A finalidade da classificação funcional é identificar o objeto de

cada uma das despesas.

No que se refere à classificação orçamentária da despesa pública, julgue o item a seguir.

A classificação institucional é indispensável para o

estabelecimento de responsabilidades, bem como o controle

e a avaliação dela consequente.

Julgue o seguinte item, relativo a conceitos, etapas e estágios das despesas e receitas públicas que devem ser considerados no âmbito do governo do estado de Pernambuco.

No estágio da previsão da receita orçamentária, é verificada a

procedência do crédito fiscal.

Julgue o seguinte item, relativo a conceitos, etapas e estágios das despesas e receitas públicas que devem ser considerados no âmbito do governo do estado de Pernambuco.

Para ser efetivada, a despesa orçamentária depende de

autorização legislativa na forma de consignação de dotação

orçamentária.