Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

No que se refere ao registro contábil da dívida fundada e da dívida flutuante, conforme o disposto na Lei n.º 4.320/1964, julgue o próximo item.

As dívidas fundadas que dependam de autorização

orçamentária devem fazer parte do passivo financeiro dos

quadros que compõem o balanço patrimonial.

Julgue o item a seguir, relativamente ao objetivo e ao regime da contabilidade aplicada ao setor público.

Uma receita orçamentária somente será reconhecida

contabilmente no momento da sua arrecadação.

Relativamente à despesa pública, julgue o item que se segue.

Inscrição como restos a pagar cancelada, mas com direito do

credor ainda vigente, constitui uma despesa de exercício

anterior.

Relativamente à despesa pública, julgue o item que se segue.

Restos a pagar, serviços da dívida a pagar e outras

obrigações a pagar em até dois exercícios integram a dívida

pública flutuante.

Relativamente à despesa pública, julgue o item que se segue.

Os seis estágios da despesa pública são a estimação, a

programação, a licitação, o empenho, a liquidação e o

pagamento.

Relativamente à despesa pública, julgue o item que se segue.

Em contabilidade pública, uma despesa orçamentária não

efetiva é um fato permutativo, pois, no momento em que

ocorre, não afeta o patrimônio público.

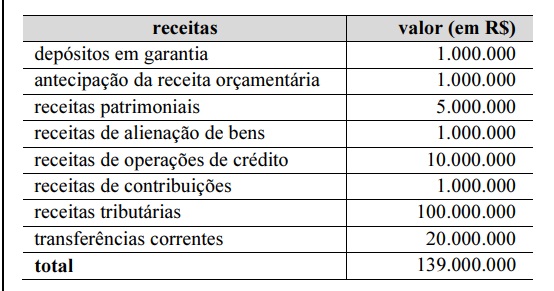

A próxima tabela mostra dados referentes à execução orçamentária de um ente público.

O montante de recursos que não foram reconhecidos como receitas orçamentárias é igual a R$ 138.000.000.

receita tributária 65.341.498.545

ICMS 46.571.581.069 IPVA 3.366.898.498 ITCD 1.664.524.789 IRRF 4.692.491.402 outros impostos, taxas e contribuição 9.046.002.787 de melhoria

Considerando essas informações, julgue o item a seguir.

No momento da elaboração do projeto de lei orçamentária do ano de 2022, a receita de impostos do estado do Rio de Janeiro se encontrava no estágio de lançamento.

Em relação a essa situação hipotética, julgue o item a seguir.

A referida alteração orçamentária representa um crédito

adicional extraordinário.

Em relação a essa situação hipotética, julgue o item a seguir.

A efetivação da referida alteração orçamentária independe de

autorização legislativa.

Em relação aos créditos adicionais, julgue as assertivas a seguir:

I.Os créditos adicionais suplementares, são destinadas á despesas para as quais não haja dotação orçamentária específica.

II.Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

III.São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

IV.O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

Estão CORRETAS, apenas as afirmativas:

Sobre as receitas e despesas públicas orçamentárias, julgue as assertivas a seguir:

I.O superávit do Orçamento Corrente é classificado como Receita Corrente.

II.A receita pública é classificada nas categorias econômicas: Receitas Correntes e Receitas de Capital.

III.Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

IV.Classificam-se como Inversões Financeiras as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

Assinale a alternativa CORRETA:

Tendo em vista que o orçamento público é um dos mais importantes instrumentos utilizados na gestão das finanças públicas de um país, julgue o item a seguir, a respeito do orçamento público no Brasil.

A Procuradoria-Geral do Estado, na classificação

institucional do orçamento do estado do Rio de Janeiro, é um

órgão e como tal uma instituição que: é subordinada ou

vinculada diretamente ao governador; tem autonomia

administrativa, financeira e técnica.

Tendo em vista que o orçamento público é um dos mais importantes instrumentos utilizados na gestão das finanças públicas de um país, julgue o item a seguir, a respeito do orçamento público no Brasil.

O Governo do Estado do Rio de Janeiro pode realizar

alteração orçamentária no orçamento anual, aprovado pelo

Poder Legislativo, por meio da descentralização das despesas

públicas, usando como instrumento o crédito extraordinário

com a finalidade de atender insuficiência na dotação

orçamentária da Procuradoria-Geral do Estado.

Julgue o seguinte item, a respeito das categorias econômicas das despesas públicas e das receitas públicas.

A receita orçamentária corrente e a receita orçamentária de

capital são instrumentos de financiamento dos programas e

ações orçamentários destinados ao atingimento das

finalidades públicas e provocam um aumento das

disponibilidades financeiras do Estado.

Julgue o seguinte item, a respeito das categorias econômicas das despesas públicas e das receitas públicas.

As despesas correntes contribuem diretamente para a

formação ou aquisição de um bem de capital.