Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Considerando como referência uma RCL de R$ 30 bilhões ao final do primeiro quadrimestre de um exercício, se o Ministério Público de um dado estado da federação apurou, no mesmo período de referência, uma despesa total com pessoal de R$ 550 milhões, deverá:

Considere o caso em que o governo de um estado da federação aloca recursos para a construção de moradias para doar a pessoas que perderam suas casas em decorrência de fortes chuvas que causaram graves inundações e perdas em uma região desse estado.

As despesas associadas a essa ação governamental de construção das moradias para doação à população afetada pelas inundações devem ser classificadas como:

Configura condição suficiente para prorrogar a vigência de um crédito adicional que se tenha:

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

Recebimento de receitas tributárias no valor de R$ 2.000,00. Empenho da despesa no valor de R$ 1.900,00. Liquidação de despesa corrente no valor de R$ 1.700,00. Superávit financeiro no valor de R$ 100,00.

Com base nas informações acima, assinale a alternativa que apresenta CORRETAMENTE a inscrição de

restos a pagar:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta orientações específicas para o tratamento de receita orçamentária por baixa de dívida ativa inscrita.

Uma regra que contribui para o controle da execução desses recursos é que:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, são estágios da receita pública, todos ocorridos na fase da execução orçamentária, o lançamento, a arrecadação e o recolhimento.Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, a despesa

orçamentária será classificada nas categorias

econômicas corrente ou de capital, fazendo parte desta

última os investimentos, as inversões financeiras e os

juros e encargos da dívida.

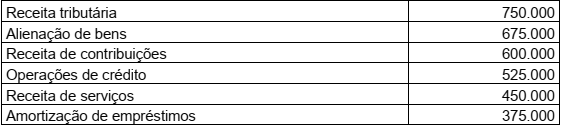

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

De acordo com as informações, o saldo das receitas correntes é de:

Acerca das Receitas Orçamentárias analise as afirmativas a seguir:

I - O reconhecimento da receita, sob o enfoque patrimonial, consiste na aplicação dos Princípios Fundamentais de Contabilidade para reconhecimento da variação ativa ocorrida no patrimônio, em contrapartida ao registro do direito no momento da ocorrência do fato gerador, antes da efetivação do correspondente ingresso de disponibilidade.

II - O reconhecimento da receita sob o enfoque orçamentário são todos os ingressos disponíveis para cobertura das despesas orçamentárias e operações que, mesmo não havendo ingresso de recursos, financiam despesas orçamentárias.

III - De acordo com a Lei Federal nº 4.320/64, no que tange à receita orçamentária, a receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

IV - As cotas de receita que uma entidade pública deva transferir a outra incluir-se-ão, como receita, no orçamento da entidade obrigada à transferência e, como despesa, no orçamento da que as deva receber

Está(ão) Correta(s):