Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Q1935175

Contabilidade Pública

Um dos estágios da despesa pública consiste na verificação do direito adquirido pelo

credor, tendo por fim apurar a origem e o objeto do que se deve pagar, a importância exata a pagar

e a quem se deve pagar a importância, para extinguir a obrigação. Esse estágio denomina-se:

Q1934223

Contabilidade Pública

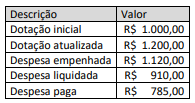

Considere os dados do quadro a seguir, decorrentes da execução

orçamentária da despesa de um ente público no exercício de

20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Q1934219

Contabilidade Pública

Embora a maior parte das receitas públicas seja originada de

transações sem contraprestação, há recursos que ingressam nos

cofres públicos em decorrência de uma contraprestação e

requerem o devido registro e controle.

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

Q1934217

Contabilidade Pública

Ao analisar as prestações de contas de um ente público, um

agente de controle priorizou uma avaliação mais detalhada dos

créditos adicionais extraordinários abertos ao longo do último

exercício.

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

Q1934202

Contabilidade Pública

Ao longo do processo de execução orçamentária, receitas e

despesas inicialmente consideradas no orçamento podem não

cumprir todas as etapas de execução até o encerramento do

exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Q1933513

Contabilidade Pública

Embora a maior parte das receitas arrecadadas pelos entes

públicos derive da soberania estatal, há também uma parcela da

arrecadação que tem origem na exploração de atividades

econômicas por entidades públicas. Por terem natureza

orçamentária, tais receitas complementam os recursos nos cofres

públicos para o atendimento das demandas da sociedade.

De acordo com o Manual Técnico do Orçamento (MTO), essas receitas NÃO:

De acordo com o Manual Técnico do Orçamento (MTO), essas receitas NÃO:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931723

Contabilidade Pública

Qual das alternativas abaixo apresenta o registro contábil a ser feito referente ao pagamento de despesas de serviços de terceiros, no Subsistema de Informações Patrimoniais?

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930428

Contabilidade Pública

O pagamento da despesa orçamentária extingue o(a)

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930427

Contabilidade Pública

De acordo com o Art. 5.º da Portaria Conjunta STN/SOF

n.º 163/2001, a estrutura da natureza da despesa a ser

observada na execução orçamentária de todas as esferas

de governo será “c.g.mm.ee.dd”. O “mm” corresponde a

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930425

Contabilidade Pública

Os Ingressos de recursos financeiros de caráter

temporário são classificados como

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930424

Contabilidade Pública

Quando uma dotação orçamentária apresenta-se

insuficiente durante o ano, que tipo de crédito deve ser

usado para reforçar essa dotação?

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930420

Contabilidade Pública

Conforme define o Art. 103 da Lei n.º 4.320/64, os restos

a pagar serão computados na receita extraorçamentária

para compensar sua inclusão na

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930418

Contabilidade Pública

A fase da despesa que verifica o direito adquirido pelo

credor e tem por base os títulos e documentos

comprobatórios do respectivo crédito é denominada de

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930417

Contabilidade Pública

O maior nível de agregação das diversas áreas de

atuação do poder público na classificação da despesa é

denominado de

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930415

Contabilidade Pública

As receitas que pertencem ao Estado transitam pelo

patrimônio do Poder Público e, via de regra, por força do

princípio orçamentário da universalidade, estão previstas

na Lei Orçamentária Anual – LOA, e são denominadas

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930407

Contabilidade Pública

Na classificação institucional da despesa governamental,

constam os níveis hierárquicos:

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930406

Contabilidade Pública

Recursos financeiros de caráter temporário, dos quais o

Estado é mero agente depositário e sua devolução não se

sujeita a autorização legislativa; tais recursos, portanto,

não integram a Lei Orçamentária Anual (LOA) e são

denominados de receitas

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930398

Contabilidade Pública

Quando é aberto um crédito especial, o estágio da

despesa é denominado de

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930397

Contabilidade Pública

As despesas que, no momento da sua realização, não

reduzem a situação líquida patrimonial da entidade são

denominadas de

Ano: 2022

Banca:

UFRPE

Órgão:

UFRPE

Prova:

UFRPE - 2022 - UFRPE - Técnico em Contabilidade - Edital nº 42 |

Q1930396

Contabilidade Pública

A receita de Imposto de Renda, lançada pela União, deve

ser classificada como uma receita