Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Os Entes públicos precisam buscar formas de financiamento das suas atividades, visando manter a estrutura e viabilizar os serviços que serão prestados para a população. As duas principais formas de recursos dos Entes públicos são as repartições tributárias e a arrecadação das receitas próprias, instituídas e cobradas diretamente dos Contribuintes. Sobre as receitas públicas, analise as seguintes afirmativas:

I - As receitas públicas são classificas no orçamento como correntes ou patrimoniais.

II - Recursos de operações de crédito (empréstimos) são classificados como receitas orçamentárias.

III - A receita orçamentária do Ente deve ser estimada na Lei do Orçamento anual.

IV - Venda de bens do Ativo do Ente são classificadas como receitas orçamentárias.

Estão corretas as afirmativas:

Analise as afirmações abaixo em relação às noções de contabilidade pública:

I- Diferentemente das despesas, as receitas orçamentárias possuem apenas uma etapa, que é a de execução.

II- As receitas e despesas são partes integrantes dos principais conceitos de contabilidade, e no setor público o governo tem como responsabilidade fundamental administrar esses recursos para atender às necessidades básicas da sociedade.

III- Através do orçamento público, é possível planejar investimentos, bem como organizar e planejar as contas públicas.

É CORRETO o que se afirma em:

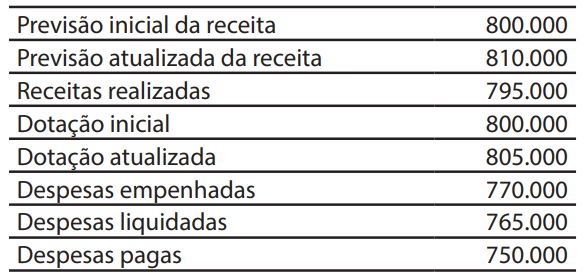

O texto acima se refere a:

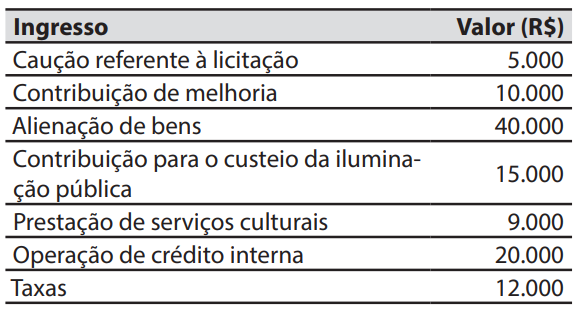

O valor do total dos ingressos classificados na categoria econômica de receitas correntes é de:

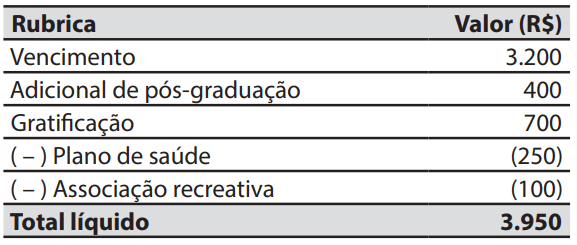

Com base nas informações do contracheque do servidor público, é correto afirmar que o município registrou uma despesa:

I- aquisição de móveis, ou de bens de capital já em utilização;

II- aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III- constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Após a análise dos itens acima, assinale a alternativa correta:

Município A

Despesas fixadas....................R$ 1.000.000,00

Despesas Empenhadas..........R$ 800.000,00

Despesas liquidadas...............R$ 450.000,00

Despesas pagas......................R$ 220.000,00

Município B

Despesas fixadas....................R$ 1.500.000,00

Despesas Empenhadas..........R$ 1.250.000,00

Despesas liquidadas...............R$ 950.000,00

Despesas pagas......................R$ 550.000,00

Com base nas informações apresentadas, assinale a assertiva que contém os restos a pagar processados do município A, e os restos a pagar não processados do município B, respectivamente.