Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Cruzeiro do Iguaçu - PR

Prova:

FAU - 2023 - Prefeitura de Cruzeiro do Iguaçu - PR - Contador |

Q3582107

Contabilidade Pública

A despesa orçamentária pública é o

conjunto de dispêndios realizados pelos entes

públicos para o funcionamento e manutenção

dos serviços públicos prestados à sociedade.

Assinale a alternativa em que a despesa

orçamentária (empenho) ocorre depois da

variação patrimonial diminutiva:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Cruzeiro do Iguaçu - PR

Prova:

FAU - 2023 - Prefeitura de Cruzeiro do Iguaçu - PR - Contador |

Q3582106

Contabilidade Pública

As Receitas representam a capacidade

financeiro de um órgão público para fazer

frente às despesas. De acordo com as normas

orçamentárias vigentes, somente podem

ocorrer despesas para as quais existam

dotações orçamentárias suficientes. Neste

sentido, é fundamental que os Entes arrecadem e classifiquem corretamente todos

os recursos que lhe são de direito. Suponha

que ao longo do mês de janeiro de 2023 foram

arrecadados os seguintes valores:

- Receita com impostos municipais R$ 2.000.000,00.

- Receita com juros e multas sobre o item anterior em decorrência do recebimento em atraso R$ 10.000,00.

- Receita de valores inscritos em dívida ativa tributária R$ 200.000,00.

- Receita com recebimento de locação de imóveis públicos R$ 50.000,00.

- Receita com imposto de renda retido na fonte sobre a folha de pagamento dos servidores municipais R$ 80.000,00.

Considerando somente os dados apresentados, o valor da Receita Orçamentária do Ente no período totalizou:

- Receita com impostos municipais R$ 2.000.000,00.

- Receita com juros e multas sobre o item anterior em decorrência do recebimento em atraso R$ 10.000,00.

- Receita de valores inscritos em dívida ativa tributária R$ 200.000,00.

- Receita com recebimento de locação de imóveis públicos R$ 50.000,00.

- Receita com imposto de renda retido na fonte sobre a folha de pagamento dos servidores municipais R$ 80.000,00.

Considerando somente os dados apresentados, o valor da Receita Orçamentária do Ente no período totalizou:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Rolante - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Rolante - RS - Auxiliar de Contabilidade |

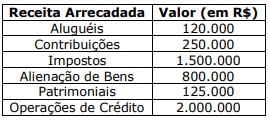

Q3581647

Contabilidade Pública

Em 31/12/2021, os demonstrativos contábeis do Município XYZ indicavam os

seguintes saldos relativos às receitas arrecadadas durante o exercício financeiro.

Assinale a alternativa que apresenta o saldo total das Receitas de Capital arrecadadas em 31/12/2021.

Assinale a alternativa que apresenta o saldo total das Receitas de Capital arrecadadas em 31/12/2021.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Rolante - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Rolante - RS - Auxiliar de Contabilidade |

Q3581645

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021), as receitas que

ingressam com natureza temporária e que não integram a Lei Orçamentária Anual (LOA) são

denominadas ingressos:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Rolante - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Rolante - RS - Fiscal Tributário |

Q3581593

Contabilidade Pública

Considerando a legislação vigente e as diretrizes do Manual de Contabilidade Aplicada

ao Setor Público (MCASP), assinale a alternativa que apresenta situação que, salvo determinação legal

em sentido contrário, deve ser registrada como Dedução da Receita Orçamentária.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Ibiraiaras - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Ibiraiaras - RS - Contador |

Q3580875

Contabilidade Pública

Sobre a classificação da receita pública, analise as assertivas abaixo, assinalando V,

se verdadeiras, ou F, se falsas.

( ) Afirmar que a receita é corrente ou de capital é classificá-la segundo sua categoria econômica.

( ) Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

( ) Assim como as receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

( ) Receitas de Amortização de Empréstimos são receitas correntes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Afirmar que a receita é corrente ou de capital é classificá-la segundo sua categoria econômica.

( ) Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

( ) Assim como as receitas correntes, as receitas de capital em geral não provocam efeito sobre o patrimônio líquido.

( ) Receitas de Amortização de Empréstimos são receitas correntes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Palmeira - PR

Prova:

FAU - 2023 - Prefeitura de Palmeira - PR - Contador |

Q3578333

Contabilidade Pública

Um Ente público realizou uma licitação

para a contratação de serviços terceirizados.

Considerando o caso apresentado, assinale

alternativa que representa o momento em que

a despesa poderia ser liquidada:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Palmeira - PR

Prova:

FAU - 2023 - Prefeitura de Palmeira - PR - Contador |

Q3578332

Contabilidade Pública

Assinale a única alternativa que apresenta

uma Receita Extraorçamentária, nos termos

da legislação vigente:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Palmeira - PR

Prova:

FAU - 2023 - Prefeitura de Palmeira - PR - Contador |

Q3578329

Contabilidade Pública

No decorrer do mês de outubro de 2023 o

departamento de Contabilidade de um Ente

público identificou algumas situações que

precisam ser analisadas com mais atenção.

As situações que demandam ajuste são as

seguintes:

- Dotação orçamentária para serviços de terceiros necessita de reforço de R$ 120.000,00.

- Dotação orçamentária para aquisição de material de consumo está com sobra no valor de R$ 70.000,00.

Com base nas informações apresentadas, o procedimento a ser adotado neste caso seria:

- Dotação orçamentária para serviços de terceiros necessita de reforço de R$ 120.000,00.

- Dotação orçamentária para aquisição de material de consumo está com sobra no valor de R$ 70.000,00.

Com base nas informações apresentadas, o procedimento a ser adotado neste caso seria:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Contador |

Q3575729

Contabilidade Pública

No Balanço Orçamentário dos Entes

públicos, o saldo das receitas orçamentárias

será obtido através da equação:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Contador |

Q3575724

Contabilidade Pública

A Prefeitura Municipal pretende realizar

uma licitação para contratação de empresa

terceirizada para a realização de uma obra

pública. A referida contratação envolve

diversas etapas até sua finalização. As etapas

do processo foram as seguintes:

- Confirmação da reserva orçamentária para abertura do processo: 07/03/2023

- Data da sessão do pregão da licitação: 22/03/2023

- Data da finalização da sessão do Pregão, adjudicação e homologação do procedimento: 31/03/2023 - Data da assinatura do contrato: 03/04/2023

- Data do início da prestação dos serviços:10/04/2023

Tomando por base a legislação vigente, é possível afirmar que a data do empenho da despesa orçamentária na data de:

- Confirmação da reserva orçamentária para abertura do processo: 07/03/2023

- Data da sessão do pregão da licitação: 22/03/2023

- Data da finalização da sessão do Pregão, adjudicação e homologação do procedimento: 31/03/2023 - Data da assinatura do contrato: 03/04/2023

- Data do início da prestação dos serviços:10/04/2023

Tomando por base a legislação vigente, é possível afirmar que a data do empenho da despesa orçamentária na data de:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Contador |

Q3575723

Contabilidade Pública

Ao longo do exercício de 2023 o

departamento de contabilidade identificou que

a dotação orçamentária para despesas com

energia elétrica não seria suficiente visto que

houve um reajuste nas tarifas que não estava

no planejamento do Ente. Diante deste

imprevisto, o Contador do órgão levantou as

seguintes informações:

- Dotação para energia elétrica atual R$ 190.000,00

- Dotação necessária para energia elétrica no exercício R$ 230.000,00

- Excesso de arrecadação apurado no período R$ 30.000,00

- Dotação atual para compra de material de expediente R$ 85.000,00

- Dotação necessária para compra de material de expediente no período R$ 65.000,00

Com base nos dados apresentados, o valor que deve ser aberto como crédito adicional suplementar será de:

- Dotação para energia elétrica atual R$ 190.000,00

- Dotação necessária para energia elétrica no exercício R$ 230.000,00

- Excesso de arrecadação apurado no período R$ 30.000,00

- Dotação atual para compra de material de expediente R$ 85.000,00

- Dotação necessária para compra de material de expediente no período R$ 65.000,00

Com base nos dados apresentados, o valor que deve ser aberto como crédito adicional suplementar será de:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Contador |

Q3575722

Contabilidade Pública

Assinale a alternativa que apresenta uma

afirmação correta acerca das despesas de

exercícios anteriores:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Contador |

Q3575720

Contabilidade Pública

Os ingressos de recursos financeiros nos

cofres do Município denominam-se receitas

públicas, registradas como receitas

orçamentárias, quando representam

disponibilidades de recursos financeiros para

o erário, ou ingressos extraorçamentários,

quando representam apenas entradas

compensatórias. Assinale a alternativa que

apresenta uma Receita Extraorçamentária:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Técnico em Contabilidade |

Q3575716

Contabilidade Pública

As receitas e despesas públicas

classificam-se

em

orçamentárias

e

extraorçamentárias, conforme sua origem ou

destinação. Assinale a única alternativa que

NÃO apresenta uma receita ou despesa

orçamentária segundo as normas brasileira de

contabilidade aplicadas ao setor público:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Tijucas do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Tijucas do Sul - PR - Técnico em Contabilidade |

Q3575710

Contabilidade Pública

Ao final de cada exercício financeiro, os

Entes públicos devem verificar todas as

despesas que ainda não foram pagas no

exercício para que sejam reservados recursos

suficientes para seu pagamento. Assinale a

alternativa que apresenta a denominação para

a situação apresentada:

Ano: 2023

Banca:

Instituto UniFil

Órgão:

Prefeitura de Fazenda Rio Grande - PR

Prova:

Instituto UniFil - 2023 - Prefeitura de Fazenda Rio Grande - PR - Técnico em Controle Contábil |

Q3572906

Contabilidade Pública

De acordo com a classificação, segundo a natureza,

as despesas orçamentárias estão subdivididas em

duas grandes categorias econômicas: despesas

correntes e de capital. Acerca do tema, informe se é

verdadeiro (V) ou falso (F) para o que se afirma e

assinale a alternativa com a sequência correta.

( ) São consideradas Despesas de Capital os valores despendidos com o pagamento de juros e encargos de empréstimos de longo prazo destinados à construção de obras de infraestrutura.

( ) Será classificado como material permanente e, portanto, registrado como Despesa de Capital, aquele cujo prazo de duração seja superior a dois anos.

( ) São grupos da Despesa Corrente: Pessoal e Encargos Sociais, Amortização de Empréstimos e Outras Despesas Correntes.

( ) São consideradas Despesas de Capital os valores despendidos com o pagamento de juros e encargos de empréstimos de longo prazo destinados à construção de obras de infraestrutura.

( ) Será classificado como material permanente e, portanto, registrado como Despesa de Capital, aquele cujo prazo de duração seja superior a dois anos.

( ) São grupos da Despesa Corrente: Pessoal e Encargos Sociais, Amortização de Empréstimos e Outras Despesas Correntes.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Ubatuba - SP

Prova:

Avança SP - 2023 - Prefeitura de Ubatuba - SP - Contador |

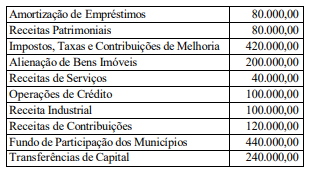

Q3563320

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão,

considere os dados abaixo, relativos à execução

orçamentária do Município de Cacoal da Serra no

exercício de 2022.

De acordo com os dados apresentados, o valor da

Receita Orçamentária de Capital realizada em

2022 foi de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Marília - SP

Prova:

VUNESP - 2023 - Prefeitura de Marília - SP - Analista Contábil |

Q3559037

Contabilidade Pública

Segundo o manual de contabilidade aplicável ao setor

público, referente à dívida ativa, o registro das receitas

orçamentárias oriundas do recebimento da dívida ativa

deve ser discriminado em contas contábeis de acordo

com a natureza do crédito original. Também devem ser

classificados em classificações específicas os recebimentos referentes a multas, juros e outros encargos. No

caso de uma baixa por recebimento do principal no órgão

competente, a informação patrimonial será:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Marília - SP

Prova:

VUNESP - 2023 - Prefeitura de Marília - SP - Analista Contábil |

Q3559034

Contabilidade Pública

Quanto às receitas orçamentárias, o nível de classificação vinculado à Origem que permite qualificar com maior

detalhe o fato gerador das receitas é denominado de: