Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702114

Contabilidade Pública

Sobre o exercício financeiro, é expressamente definido que reverte à

dotação a importância de despesa anulada no exercício; quando a anulação

ocorrer após o encerramento deste será considerada a receita:

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702111

Contabilidade Pública

Em conformidade com os ditames da Lei Federal nº 4.320 de 1964, sobre

normas gerais do direito financeiro, em que pese os balanços, é CORRETO

afirmar que os restos a pagar do exercício, para compensar sua inclusão na

despesa orçamentária, serão computados na receita:

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702099

Contabilidade Pública

Paulo, professor de Contabilidade Pública, alertou seus alunos para

estudarem a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público,

principalmente em relação à classificação das receitas públicas, suas origens

e detalhamento das categorias econômicas, com vistas a identificar a

procedência das receitas no momento em que ingressam nos cofres

públicos, informando ainda que:

• As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

• A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital. Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

• As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

• A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital. Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Contador |

Q3698645

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, qual é a denominação dada à receita proveniente

da realização de recursos financeiros oriundos de constituição de dívidas, a conversão, em espécie, de

bens e direitos, a recebimentos de transferências, entre outros?

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Contador |

Q3698642

Contabilidade Pública

O contador da Câmara precisa registrar uma despesa relacionada à aquisição de um

novo equipamento para o laboratório municipal. Em qual estágio da despesa pública essa aquisição deve

ser inicialmente registrada?

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Tesoureiro |

Q3697927

Contabilidade Pública

Conforme a Lei nº 4.320/64, a dívida flutuante compreende:

I. Os restos a pagar, incluídos os serviços da dívida.

II. Os serviços da dívida a pagar.

III. Os depósitos.

IV. Os débitos de tesouraria.

Quantos dos itens acima está(ão) CORRETO(S)?

I. Os restos a pagar, incluídos os serviços da dívida.

II. Os serviços da dívida a pagar.

III. Os depósitos.

IV. Os débitos de tesouraria.

Quantos dos itens acima está(ão) CORRETO(S)?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Técnico em Contabilidade |

Q3696161

Contabilidade Pública

obre o FUNDEB, é CORRETO afirmar:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Contador |

Q3695922

Contabilidade Pública

No âmbito da administração pública, a respeito dos

procedimentos contábeis referentes à receita orçamentária,

marcar C para as afirmativas Certas, E para as Erradas e,

após, assinalar a alternativa que apresenta a sequência

CORRETA:

(_) A dedução de receita orçamentária é o procedimento padrão a ser utilizado para renúncia de receita orçamentária.

(_) A retificação consiste em corrigir dados informados erroneamente pelos contribuintes, que geraram registros incorretos na contabilidade do órgão, como identificação do contribuinte, tipo de receita etc. A correção desses dados deve ser feita mediante registro de dedução de receita e, após isso, deve-se proceder ao lançamento correto.

(_) No caso de lançamentos em que ocorram erros de escrituração do ente (não motivados por informações incorretas dos contribuintes), a correção deve ser feita por meio de estorno e novo lançamento correto.

(_) A dedução de receita orçamentária é o procedimento padrão a ser utilizado para renúncia de receita orçamentária.

(_) A retificação consiste em corrigir dados informados erroneamente pelos contribuintes, que geraram registros incorretos na contabilidade do órgão, como identificação do contribuinte, tipo de receita etc. A correção desses dados deve ser feita mediante registro de dedução de receita e, após isso, deve-se proceder ao lançamento correto.

(_) No caso de lançamentos em que ocorram erros de escrituração do ente (não motivados por informações incorretas dos contribuintes), a correção deve ser feita por meio de estorno e novo lançamento correto.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Controlador Interno |

Q3693229

Contabilidade Pública

De acordo com o MCASP, o lançamento contábil para registro da realização da receita deve ser realizado utilizando grupos e contas do PCASP. Assinale a alternativa que contém os grupos e as contas CORRETOS.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Controlador Interno |

Q3693227

Contabilidade Pública

De acordo com Manual de Contabilidade Aplicado ao Setor Público (MCASP), o orçamento é um importante instrumento de planejamento de qualquer entidade, pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período. Os Art. 3º, 35 e 57 da Lei n.º 4.320/1964 tratam da receita pública. Sobre o lançamento, que constitui uma etapa da receita orçamentária, é CORRETO afirmar que, uma vez ocorrido o fato gerador, se realiza

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Contador |

Q3689764

Contabilidade Pública

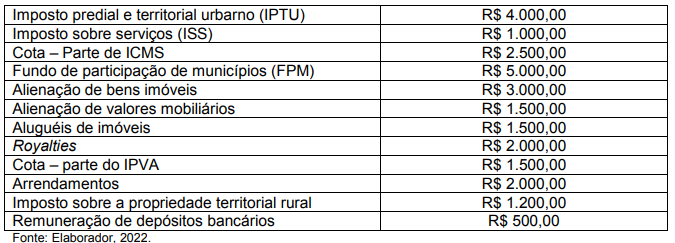

Segundo o Manual de Contabilidade Aplicada ao Setor Público, a receita orçamentária pública se materializa pelas disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Em observância a esse conceito, foram identificados, em um determinado exercício financeiro, os seguintes ingressos de recursos financeiros no caixa de uma determinada prefeitura (valores em reais):

Quadro de Receitas Públicas

Com base nos dados, a classificação de receita patrimonial e transferência representam, respectivamente, o montante de

Quadro de Receitas Públicas

Com base nos dados, a classificação de receita patrimonial e transferência representam, respectivamente, o montante de

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Contador |

Q3689759

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o balanço financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, em que se demonstra

I- a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas.

II- as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

III- o resultado financeiro do exercício apresentado neste demonstrativo, evidenciando o superávit ou déficit financeiros do exercício apurado no Balanço Patrimonial.

IV- os ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram por meio da inclusão do Saldo em Espécie do Exercício Anterior na coluna dos Ingressos e do Saldo em Espécie para o Exercício Seguinte na coluna dos Dispêndios.

Assinale a alternativa que contém as afirmativas CORRETAS.

I- a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas.

II- as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

III- o resultado financeiro do exercício apresentado neste demonstrativo, evidenciando o superávit ou déficit financeiros do exercício apurado no Balanço Patrimonial.

IV- os ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram por meio da inclusão do Saldo em Espécie do Exercício Anterior na coluna dos Ingressos e do Saldo em Espécie para o Exercício Seguinte na coluna dos Dispêndios.

Assinale a alternativa que contém as afirmativas CORRETAS.

Q3689663

Contabilidade Pública

As receitas e despesas, sob o enfoque orçamentário, são classificadas, segundo a categoria econômica,

como receitas e despesas correntes e de capital. Classifique as despesas e receitas abaixo em (1) Receita de

Corrente; (2) Receita de Capital; (3) Despesa Corrente; (4) Despesa de Capital.

( ) Contribuição de Iluminação Pública

( ) Amortização de empréstimos concedidos

( ) Alienação de veículos

( ) Receita Patrimonial

( ) Despesas com pessoal

( ) Inversões Financeiras

( ) Recebimento de Dívida Ativa de impostos

( ) Conversão de bens em espécie

A sequência correta, de cima para baixo, de classificação das receitas e despesas é

( ) Contribuição de Iluminação Pública

( ) Amortização de empréstimos concedidos

( ) Alienação de veículos

( ) Receita Patrimonial

( ) Despesas com pessoal

( ) Inversões Financeiras

( ) Recebimento de Dívida Ativa de impostos

( ) Conversão de bens em espécie

A sequência correta, de cima para baixo, de classificação das receitas e despesas é

Q3689662

Contabilidade Pública

Assinale a alternativa que caracteriza corretamente uma despesa de exercício anterior, conforme definido

no art. 37 da Lei 4.320/64.

Q3689661

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 9ª edição, a Demonstração do Fluxo de

Caixa (DFC) é composta pelos fluxos de caixa das atividades operacionais, de investimento e de financiamento.

Analise as transações ocorridas em um ente público estadual e assinale a alternativa correta.

I. Contratação de operação de crédito, no montante de R$ 500.000,00

II. Recebimento de Remuneração das Disponibilidades, no montante de R$ 5.000,00

III. Pagamento de despesas com pessoal, no montante de R$ 120.000,00

IV. Amortização de dívida, no montante de R$ 150.000,00

V. Alienação de veículo à vista pelo valor contábil líquido, no montante de R$ 100.000,00

VI. Aquisição de imóvel à vista, no montante de R$ 300.000,00

VII. Pagamento de juros e encargos da dívida, no montante de R$ 8.000,00

VIII. Recebimento de receitas patrimoniais, no montante de R$ 40.000,00

IX. Recebimento de Transferências de correntes, no montante de R$ 90.000,00

X. Integralização de capital social de empresas dependentes, no montante de R$ 180.000,00

XI. Amortização de empréstimos e financiamentos concedidos, no montante de R$ 350.000,00

Considerando as transações acima, é correto afirmar que o(a)

I. Contratação de operação de crédito, no montante de R$ 500.000,00

II. Recebimento de Remuneração das Disponibilidades, no montante de R$ 5.000,00

III. Pagamento de despesas com pessoal, no montante de R$ 120.000,00

IV. Amortização de dívida, no montante de R$ 150.000,00

V. Alienação de veículo à vista pelo valor contábil líquido, no montante de R$ 100.000,00

VI. Aquisição de imóvel à vista, no montante de R$ 300.000,00

VII. Pagamento de juros e encargos da dívida, no montante de R$ 8.000,00

VIII. Recebimento de receitas patrimoniais, no montante de R$ 40.000,00

IX. Recebimento de Transferências de correntes, no montante de R$ 90.000,00

X. Integralização de capital social de empresas dependentes, no montante de R$ 180.000,00

XI. Amortização de empréstimos e financiamentos concedidos, no montante de R$ 350.000,00

Considerando as transações acima, é correto afirmar que o(a)

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Contador |

Q3687311

Contabilidade Pública

Dentre as diversas classificações orçamentárias

existentes, uma em especial se dedica a

evidenciar a “área” em que è efetivado o gasto

público, podendo ser chamada de classificação

para os cidadãos, uma vez que proporciona

informações gerais sobre as operações do

Governo. O enunciado se refere à classificação:

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Contador |

Q3687309

Contabilidade Pública

Com fundamento na Lei nº 4.320/1964, informe

se é verdadeiro (V) ou falso (F) para o que se

afirma e assinale a alternativa com a sequência

correta.

( ) O superávit financeiro é apurado no Balanço Financeiro, e pode ser utilizado como fonte para abertura de créditos adicionais.

( ) Classificam-se como Inversões Financeiras as dotações destinadas ao planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas.

( ) Para efeito de classificação da despesa, considera-se material permanente o de duração superior a dois anos.

( ) O superávit financeiro é apurado no Balanço Financeiro, e pode ser utilizado como fonte para abertura de créditos adicionais.

( ) Classificam-se como Inversões Financeiras as dotações destinadas ao planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas.

( ) Para efeito de classificação da despesa, considera-se material permanente o de duração superior a dois anos.

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Controlador Interno |

Q3687074

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere os dados orçamentários e

financeiros do Município de Tambaqui, relativos ao exercício financeiro de 2022.

Informações Adicionais:

I. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da

liquidação da despesa orçamentária.

II. Em dezembro/2022, o Município recebeu cauções de contratos de aluguel e efetuou consignações

em folha de pagamento, no valor de R$ 8.000,00, a serem restituídas/recolhidas em 2023.

III. No exercício de 2022, o Município contratou operação de crédito por antecipação da receita

orçamentária no valor de R$ 12.000,00, integralmente quitada no mesmo exercício.

IV. Em 2022 o Município pagou Restos a Pagar Processados inscritos em 2020, relativos à obra de

construção de uma escola, no montante de R$ 7.000,00.

V. No exercício de 2022, a depreciação do Ativo Imobilizado do Município importou em R$ 16.000,00.

VI. Por fim, em 2022, o Município recebeu veículos provenientes de doação do Governo Estadual, no

valor de R$ 20.000,00.

Com base nos dados fornecidos, o total dos

Pagamentos

Extraorçamentários a ser

evidenciado no Balanço Financeiro de 2022 é de:

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Controlador Interno |

Q3687068

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere os dados orçamentários e

financeiros do Município de Tambaqui, relativos ao exercício financeiro de 2022.

Informações Adicionais:

I. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da

liquidação da despesa orçamentária.

II. Em dezembro/2022, o Município recebeu cauções de contratos de aluguel e efetuou consignações

em folha de pagamento, no valor de R$ 8.000,00, a serem restituídas/recolhidas em 2023.

III. No exercício de 2022, o Município contratou operação de crédito por antecipação da receita

orçamentária no valor de R$ 12.000,00, integralmente quitada no mesmo exercício.

IV. Em 2022 o Município pagou Restos a Pagar Processados inscritos em 2020, relativos à obra de

construção de uma escola, no montante de R$ 7.000,00.

V. No exercício de 2022, a depreciação do Ativo Imobilizado do Município importou em R$ 16.000,00.

VI. Por fim, em 2022, o Município recebeu veículos provenientes de doação do Governo Estadual, no

valor de R$ 20.000,00.

Com base nos dados fornecidos, e de acordo com

a Lei Complementar nº 101/2000 (LRF), a

Receita Corrente Líquida do exercício de 2022

importou em:

Ano: 2023

Banca:

Avança SP

Órgão:

Câmara de Jaguariúna - SP

Prova:

Avança SP - 2023 - Câmara de Jaguariúna - SP - Controlador Interno |

Q3687066

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere os dados orçamentários e

financeiros do Município de Tambaqui, relativos ao exercício financeiro de 2022.

Informações Adicionais:

I. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da

liquidação da despesa orçamentária.

II. Em dezembro/2022, o Município recebeu cauções de contratos de aluguel e efetuou consignações

em folha de pagamento, no valor de R$ 8.000,00, a serem restituídas/recolhidas em 2023.

III. No exercício de 2022, o Município contratou operação de crédito por antecipação da receita

orçamentária no valor de R$ 12.000,00, integralmente quitada no mesmo exercício.

IV. Em 2022 o Município pagou Restos a Pagar Processados inscritos em 2020, relativos à obra de

construção de uma escola, no montante de R$ 7.000,00.

V. No exercício de 2022, a depreciação do Ativo Imobilizado do Município importou em R$ 16.000,00.

VI. Por fim, em 2022, o Município recebeu veículos provenientes de doação do Governo Estadual, no

valor de R$ 20.000,00.

Com base nos dados fornecidos, o total dos

Ingressos Extraorçamentários a ser evidenciado

no Balanço Financeiro de 2022 é de: