Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

O MCASP – Manual de Contabilidade Aplicada ao Setor Público ensina que:

Observa-se que a identificação, nas leis orçamentárias, das funções, subfunções, programas, projetos, atividades e operações especiais, em conjunto com a classificação do crédito orçamentário por categoria econômica, grupo de natureza de despesa e modalidade de aplicação, atende ao princípio da especificação. (MCASP, 9ª. Edição, pág. 106).

Os créditos orçamentários podem ser alterados por meio dos créditos adicionais: autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Os créditos adicionais classificam-se em suplementares, especiais ou extraordinários.

Como fontes de recursos disponíveis para abertura de créditos adicionais, podem ser citados, exceto:

Considera os seguintes fatos a serem registrados na contabilidade de um ente público:

- Arrecadação de receitas tributárias no valor de $ 2.000,00;

- Operações de crédito recebidas no valor $ 1.000,00;

- Restituição de despesas de outros entes $ 500,00;

- Empenho da despesa no valor de $ 1.600,00;

- Liquidação de despesa corrente de $ 1.200,00 e de capital no valor de $ 300,00;

- Pagamento, dentro do exercício, de 90% da despesa;

- Inscrição em Restos a Pagar Processados e não processados;

Analise as opções a seguir, e assinale V (verdadeiro) ou F (falso):

I) ( ) O efetivo ingresso de caixa foi de $3.000,00;

II) ( ) O empenho da despesa é ato que, de forma definitiva, afeta o patrimônio do ente;

III) ( ) A liquidação da despesa é ato que cria um passivo financeiro de modo a comprometer o ativo financeiro;

IV) ( ) A inscrição de Restos a Pagar Processados de despesas correntes será no total de $ 120,00;

V) ( ) O total inscrito em Restos a Pagar não Processados é de $ 220,00;

A sequência correta é:

I.Em regime de adiantamento não pode ser adquirido material de estoque.

II.As despesas documentadas precisam estar enquadradas nas categorias econômicas próprias alicerçadas pelo quadro geral de classificação de despesa orçamentária (Portaria CO 01/15).

III.Como o regime de adiantamento é utilizado em caráter urgente não existe um limite para valor unitário dos itens, contudo é amparado pelo orçamento aprovado não podendo exceder o valor disponível em caixa.

Assinale a alternativa correta.

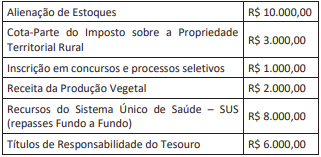

Analise os saldos apresentados a seguir, extraídos da contabilidade de um ente público municipal:

Considerando o disposto na Lei 4.320/64, os valores das Transferências Correntes e das Receitas Orçamentárias de Capital correspondem, respectivamente, a

Considerando o conceito, analise os esquemas apresentados a seguir:

(Fonte: ADAPTADO - Manual de Contabilidade Aplicada ao Setor Público, 2021.)

Os esquemas 1 e 2 apresentados correspondem, respectivamente, a

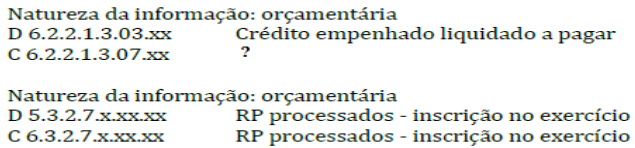

Ocorrido o fato gerador da obrigação e procedido o estágio da liquidação antes do término do exercício em curso, as despesas deverão ser registradas ao fim do exercício como RP Processados “a pagar”, conforme modelo de contabilização:

Assinale abaixo a alternativa que contempla a contrapartida correta faltante no quadro:

Arrecadação de Tributos - Receita Orçamentária posterior ao fato gerador – ISS