Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Q2389066

Contabilidade Pública

Na análise do balanço orçamentário, um indicador relevante para análise do processo de planejamento e execução do orçamento refere-se ao quociente de execução da

despesa orçamentária.

Ao apurar um quociente de execução da despesa orçamentária de 0,89 de um ente público em um dado exercício, um analista de orçamento pode considerar que a(o)

Ao apurar um quociente de execução da despesa orçamentária de 0,89 de um ente público em um dado exercício, um analista de orçamento pode considerar que a(o)

Q2389065

Contabilidade Pública

Na estrutura de gastos de uma instituição pública de ensino superior, um item que, tendo em conta a dinâmica do

ano letivo, em geral, pode ser considerado custo fixo ao

longo dos meses do exercício financeiro é o referente a

despesas com

Q2389064

Contabilidade Pública

Um dos anexos do relatório resumido da execução orçamentária refere-se ao Demonstrativo dos Restos a Pagar

por Poder e Órgão.

O Manual de Demonstrativos Fiscais (MDF) apresenta orientações para a elaboração desse anexo, entre as quais se encontra a orientação de que é preciso considerar que o referido anexo

O Manual de Demonstrativos Fiscais (MDF) apresenta orientações para a elaboração desse anexo, entre as quais se encontra a orientação de que é preciso considerar que o referido anexo

Q2389060

Contabilidade Pública

Um analista de finanças públicas estava analisando o demonstrativo de apuração da Receita Corrente Líquida (RCL)

no primeiro bimestre do exercício de um estado da Federação e detectou uma inconsistência nas deduções feitas ao

somatório da receita corrente para apuração da RCL.

Entre as deduções apresentadas, uma que é indevida refere-se a

Entre as deduções apresentadas, uma que é indevida refere-se a

Q2389058

Contabilidade Pública

No início do segundo trimestre de um exercício financeiro,

a Secretaria de Planejamento de um ente da federação

iniciou o levantamento de recursos passíveis de alocação para abertura de créditos adicionais suplementares

ao orçamento vigente. Foi apurado que, na execução

orçamentária do exercício anterior, as receitas superaram

as despesas em R$ 2,3 milhões. Em seguida, a análise do Balanço Patrimonial do exercício anterior revelou

um saldo de R$ 23 milhões no ativo financeiro e de

R$ 16 milhões no passivo financeiro.

À luz da legislação aplicável aos créditos adicionais e com base nessas informações, conclui-se que

À luz da legislação aplicável aos créditos adicionais e com base nessas informações, conclui-se que

Q2389057

Contabilidade Pública

Embora a maior parte das receitas correntes obtidas pelos entes públicos derivem do uso do poder de soberania do Estado, há entes que se destacam pela crescente

arrecadação de recursos provenientes da fruição do seu

patrimônio ou da prestação de serviços.

Tais recursos provenientes da fruição do patrimônio de um ente público são exemplificados por

Tais recursos provenientes da fruição do patrimônio de um ente público são exemplificados por

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387761

Contabilidade Pública

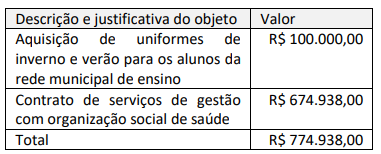

Considere o decreto hipotético a seguir.

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Decreto Executivo nº 1.979, de 23 de julho de 2023 “Abre Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais)”

O Prefeito do Município de Treze Canoas, no uso das atribuições legais que lhe são conferidas por Lei, e considerando que o Poder Legislativo Municipal aprovou projeto de lei autorizando a abertura de Crédito Adicional Suplementar no supracitado valor, consolidado pela Lei Municipal nº 1.344, de 26 de junho de 2023, e por ser necessário que os créditos adicionais sejam abertos por Decreto do Poder Executivo; DECRETA:

Art. 1º. Fica aberto Crédito Adicional Suplementar no orçamento no valor de R$ 774.938,00 (setecentos e setenta e quatro mil, novecentos e trinta e oito reais) destinados às dotações orçamentárias seguintes, as quais ficam incluídas na Lei Orçamentária Anual - LOA, do exercício de 2023:

Art. 2º. Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário. Treze Canoas, 23 de julho de 2023. Prefeito do Município

À luz da legislação aplicável à abertura de créditos adicionais, no decreto hipotético supracitado estão faltando:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Provas:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

|

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Obras Públicas |

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria de Tecnologia da Informação |

Q2387750

Contabilidade Pública

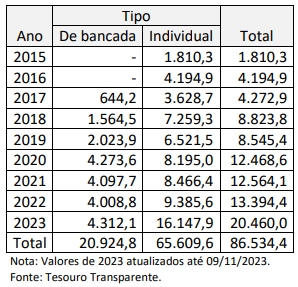

Um instrumento que desde 2015 tem alterado a dinâmica de

aplicação de recursos do orçamento da União são as emendas

parlamentares impositivas, conforme demonstrado na tabela a

seguir, com valores executados expressos em milhões de reais:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387610

Contabilidade Pública

Leia o caso a seguir.

No processo licitatório, um determinado ente público realizou despesas contratuais, sujeitas a parcelamento, sendo decorrente de aluguel de um galpão comercial pelo período de 12 meses. O valor total do contrato foi de R$ 1.990.000,00.

Nesse caso, o ente deve realizar um empenho do tipo

No processo licitatório, um determinado ente público realizou despesas contratuais, sujeitas a parcelamento, sendo decorrente de aluguel de um galpão comercial pelo período de 12 meses. O valor total do contrato foi de R$ 1.990.000,00.

Nesse caso, o ente deve realizar um empenho do tipo

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387609

Contabilidade Pública

Observe os dados a seguir.

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

• Receita de serviços de educação superior de R$ 876.230,00;

• Receita de serviços de treinamentos de R$ 164.920,00;

• Impostos indiretos de R$ 245.115,00;

• Custo dos serviços prestados de R$ 492.310,00; • Receitas financeiras de R$ 71.063,00;

• Despesas de Capital de R$ 88.000,00.

A partir dos dados apresentados, a apuração do resultado da Receita Líquida desse ente público municipal foi de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387608

Contabilidade Pública

O termo dotação global e a sua classificação de grupo de

natureza referem-se respectivamente a

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Abadiânia - GO

Prova:

FUNATEC - 2024 - Prefeitura de Abadiânia - GO - Auditor de Controle Interno |

Q2386779

Contabilidade Pública

A classificação da despesa orçamentária,

segundo a sua natureza, compõe-se de, exceto:

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Abadiânia - GO

Prova:

FUNATEC - 2024 - Prefeitura de Abadiânia - GO - Auditor de Controle Interno |

Q2386778

Contabilidade Pública

Com base nas etapas da receita orçamentária,

assinale corretamente aquela que representa a

transferência dos valores arrecadados à conta

específica do Tesouro, responsável pela

administração e controle da arrecadação e

programação financeira, observando-se o

princípio da unidade de tesouraria ou de caixa.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382118

Contabilidade Pública

São consideradas Receitas Públicas a entrada

de recursos financeiros aos cofres do Estado.

De uma forma mais ampla, também

encontramos o registro de Receita

Orçamentária quando trata-se de disponibilizar

recurso financeiro para os cofres ou ainda - são

tratadas como entradas compensatórias. Ao

contrário disso, em um olhar mais restrito, é

comum chamar de pública, apenas as receitas

orçamentárias. Dito isso, consideramos como

Receitas de Capital:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381546

Contabilidade Pública

Analise as assertivas a seguir a respeito do suprimento de fundos:

I. No momento da concessão do adiantamento, ocorre uma despesa pelo enfoque patrimonial, pois tal fato provoca, naquele momento, uma redução no patrimônio líquido.

II. O suprimento de fundos, também denominado regime de adiantamento, é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

III. Segundo a legislação federal vigente, somente pode haver a concessão de adiantamento a servidor considerado em alcance.

Quais estão corretas?

I. No momento da concessão do adiantamento, ocorre uma despesa pelo enfoque patrimonial, pois tal fato provoca, naquele momento, uma redução no patrimônio líquido.

II. O suprimento de fundos, também denominado regime de adiantamento, é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas.

III. Segundo a legislação federal vigente, somente pode haver a concessão de adiantamento a servidor considerado em alcance.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381544

Contabilidade Pública

Constituem duas etapas da receita orçamentária:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381543

Contabilidade Pública

No que se refere à classificação das receitas públicas, é correto afirmar que:

Q2380801

Contabilidade Pública

Analise as assertivas a seguir a respeito do momento de reconhecimento e critérios

de registro das receitas e despesas nas entidades que utilizam a Contabilidade Aplicada ao Setor

Público:

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378269

Contabilidade Pública

Assinale a assertiva que apresenta de forma correta o

estágio da receita pública que representa o ato da

repartição competente, que verifica a procedência do

crédito fiscal e a pessoa que lhe é devedora e inscreve o

débito desta.

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378268

Contabilidade Pública

São exemplos de receitas públicas correntes, exceto: