Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Quanto à despesa pública, julgue o item a seguir.

O empenho é o estágio da despesa em que o Estado, ao criar

para si a obrigação de pagamento, verifica o direito

adquirido pelo credor tendo por base os títulos e documentos

comprobatórios do respectivo crédito.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Se positivo, o resultado financeiro apurado no balanço

financeiro poderá ser utilizado para a abertura de créditos

adicionais no exercício seguinte.

Julgue o item seguinte, relacionados à despesa pública.

Classifica-se como global o empenho utilizado para despesas

contratuais ou outras de valor determinado e que estejam

sujeitas a parcelamento.

Julgue o item seguinte, relacionados à despesa pública.

O pagamento de restos a pagar é considerado um dispêndio

extraorçamentário.

Julgue o item seguinte, relacionados à despesa pública.

A fixação da despesa orçamentária é feita por meio da lei

orçamentária anual, sem prejuízo dos possíveis créditos

adicionais abertos na forma da lei.

Julgue o item seguinte, relacionados à despesa pública.

Juros e encargos da dívida são despesas orçamentárias de

capital.

Julgue o item seguinte, relacionados à despesa pública.

A classificação funcional da despesa orçamentária reflete a

estrutura organizacional de alocação dos créditos e inclui

dois níveis: órgão orçamentário e unidade orçamentária.

Julgue o item que se segue, relativos às receitas públicas.

Apesar de ser fonte para a abertura de créditos suplementares

e especiais, o superávit financeiro do exercício anterior não

deve ser reconhecido como receita orçamentária no exercício

de abertura desses créditos adicionais.

Julgue o item que se segue, relativos às receitas públicas.

As receitas patrimoniais incluem, entre outras, aquelas

decorrentes da alienação de bens imóveis que eram de

propriedade do ente público.

Julgue o item que se segue, relativos às receitas públicas.

Receita orçamentária não efetiva é aquela que entra de forma

temporária no caixa do Estado, sendo este mero depositário.

Julgue o item que se segue, relativos às receitas públicas.

No caso de receitas provenientes de tributos sujeitos a

lançamento do crédito tributário, como o IPTU, o

reconhecimento da variação patrimonial aumentativa deve

ocorrer no instante desse lançamento, ainda que futura seja a

arrecadação do tributo com seu respectivo reconhecimento

orçamentário.

I. Concernente à Renúncia de Receita Orçamentária, a renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. Sobre as espécies de renúncia de receita, considera-se que anistia é o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

Marque a alternativa CORRETA:

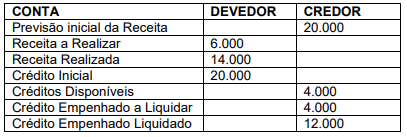

Diante dessas informações, é correto concluir que o valor que deverá ser inscrito em Restos a Pagar Não-Processados é de

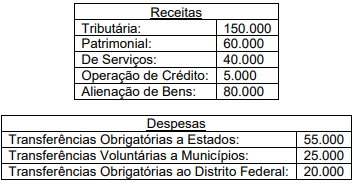

Considere os dados a seguir.

Com base nesses dados, todos hipoteticamente registrados pela União, e de acordo com a Lei 101/2000 – Lei de Responsabilidade Fiscal, a despesa total com pessoal da União, no período de apuração, não poderá exceder o valor de

• Impostos e taxas: R$ 70.000,00 • Alienação de bens: R$ 80.000,00 • Patrimonial: R$ 45.000,00 • De serviços: R$ 25.000,00 • Operações de Crédito: R$ 50.000,00 • Amortização de empréstimo: R$ 5.000,00

Nesse caso, o montante referente às receitas de capital da entidade, em 2022, foi de

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

O suprimento de fundos é uma despesa orçamentária que,

sob o enfoque patrimonial, não representa uma despesa, pois,

no momento de sua concessão, não há uma redução do

patrimônio líquido.

Em relação ao orçamento público, julgue o item seguinte.

As despesas não processadas na época própria, como aquelas

cujo empenho tenha sido anulado no encerramento do

exercício correspondente por motivo de insubsistência, tendo

os credores, dentro do prazo estabelecido, cumprido a sua

obrigação, devem ser tratadas contabilmente como despesa

de exercícios anteriores.

Essas restituições devem ser registradas como