Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Salto do Jacuí - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Salto do Jacuí - RS - Contador |

Q2405943

Contabilidade Pública

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público

sobre Restos a Pagar, analise as seguintes assertivas:

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se dois tipos de Restos a Pagar: os processados (despesas já liquidadas) e os não processados (despesas a liquidar ou em liquidação).

II. A inscrição de Restos a Pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

III. O cancelamento de despesas empenhadas e inscritas em Restos a Pagar deve observar rotinas específicas quanto às informações de natureza patrimonial, orçamentária e controle. Essa rotina terá tratamento específico, conforme o estágio em que a despesa se encontrar, podendo estar pendente de liquidação (“a liquidar” ou “em liquidação”) ou liquidada.

Quais estão corretas?

I. São Restos a Pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente. Distingue-se dois tipos de Restos a Pagar: os processados (despesas já liquidadas) e os não processados (despesas a liquidar ou em liquidação).

II. A inscrição de Restos a Pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

III. O cancelamento de despesas empenhadas e inscritas em Restos a Pagar deve observar rotinas específicas quanto às informações de natureza patrimonial, orçamentária e controle. Essa rotina terá tratamento específico, conforme o estágio em que a despesa se encontrar, podendo estar pendente de liquidação (“a liquidar” ou “em liquidação”) ou liquidada.

Quais estão corretas?

Ano: 2024

Banca:

IBFC

Órgão:

IMBEL

Prova:

IBFC - 2024 - IMBEL - Analista Especializado - Analista de Custos |

Q2405729

Contabilidade Pública

Na contabilidade pública, os recursos

correspondem à receita prevista (estimada ou

orçada). A parcela efetivamente arrecadada

denomina-se receita realizada. Não é

considerado Receita Corrente:

Ano: 2024

Banca:

IBFC

Órgão:

IMBEL

Prova:

IBFC - 2024 - IMBEL - Analista Especializado - Analista de Custos |

Q2405728

Contabilidade Pública

Na contabilidade pública, a segunda fase do

estágio da despesa é a liquidação, ou seja, é a

verificação do implemento de condição. Diante

do exposto, assinale a alternativa correta.

Ano: 2024

Banca:

IBFC

Órgão:

IMBEL

Prova:

IBFC - 2024 - IMBEL - Analista Especializado - Analista Contábil |

Q2405669

Contabilidade Pública

Com relação aos créditos adicionais, analise as

afirmativas a seguir:

I. Créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na lei do orçamento;

II. Os créditos adicionais podem ser suplementares, especiais e extraordinários;

III. Os créditos adicionais suplementares são os destinados ao reforço da dotação orçamentária;

IV. Créditos adicionais extraordinários os destinados a despesas para as quais não haja dotação orçamentária específica.

Estão corretas as afirmativas:

I. Créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na lei do orçamento;

II. Os créditos adicionais podem ser suplementares, especiais e extraordinários;

III. Os créditos adicionais suplementares são os destinados ao reforço da dotação orçamentária;

IV. Créditos adicionais extraordinários os destinados a despesas para as quais não haja dotação orçamentária específica.

Estão corretas as afirmativas:

Ano: 2024

Banca:

IBFC

Órgão:

IMBEL

Prova:

IBFC - 2024 - IMBEL - Analista Especializado - Analista Contábil |

Q2405668

Contabilidade Pública

Com relação a restos a pagar, assinale a

alternativa incorreta.

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa |

Q2400734

Contabilidade Pública

As seguintes informações são referentes à aquisição de um veículo novo por uma entidade pública:

01/12/2022: empenho de despesa pelo valor de R$ 125.000,00 para a aquisição do veículo.

19/12/2022: recebimento do veículo pela referida entidade e liquidação de despesa pelo valor total empenhado em 01/12/2022.

24/01/2023: pagamento de despesa pelo valor total empenhado em 01/12/2022.

Com base nessas informações e de acordo com a Lei nº 4.320/1964, em 31/12/2022, a referida entidade Inscreveu R$ 125.000,00 em restos a pagar

01/12/2022: empenho de despesa pelo valor de R$ 125.000,00 para a aquisição do veículo.

19/12/2022: recebimento do veículo pela referida entidade e liquidação de despesa pelo valor total empenhado em 01/12/2022.

24/01/2023: pagamento de despesa pelo valor total empenhado em 01/12/2022.

Com base nessas informações e de acordo com a Lei nº 4.320/1964, em 31/12/2022, a referida entidade Inscreveu R$ 125.000,00 em restos a pagar

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa |

Q2400732

Contabilidade Pública

As informações a seguir são referentes a estoques de uma entidade pública:

16/08/2023: empenho de despesa no valor de R$ 66.600,00 para a aquisição de 450 cestas básicas.

25/08/2023: recebimento das 450 cestas básicas entregues pelo fornecedor e registro contábil do crédito empenhado em liquidação pelo valor de R$ 66.600,00.

28/08/2023: liquidação de despesa, pelo valor de R$ 66.600,00, referente às 450 cestas básicas recebidas pela referida entidade em 25/08/2023.

11/09/2023: pagamento de despesa, pelo valor de RS 66.600,00, referente às 450 cestas básicas cuja despesa foi liquidada em 28/08/2023.

05/10/2023: reconhecimento do ajuste de perdas de estoques, pelo valor de R$ 206,00, em decorrência da danificação de 2 cestas básicas recebidas em 25/08/2023.

12/10/2023: distribuição gratuita de 448 cestas básicas recebidas em 25/08/2023.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 ocorreu em

16/08/2023: empenho de despesa no valor de R$ 66.600,00 para a aquisição de 450 cestas básicas.

25/08/2023: recebimento das 450 cestas básicas entregues pelo fornecedor e registro contábil do crédito empenhado em liquidação pelo valor de R$ 66.600,00.

28/08/2023: liquidação de despesa, pelo valor de R$ 66.600,00, referente às 450 cestas básicas recebidas pela referida entidade em 25/08/2023.

11/09/2023: pagamento de despesa, pelo valor de RS 66.600,00, referente às 450 cestas básicas cuja despesa foi liquidada em 28/08/2023.

05/10/2023: reconhecimento do ajuste de perdas de estoques, pelo valor de R$ 206,00, em decorrência da danificação de 2 cestas básicas recebidas em 25/08/2023.

12/10/2023: distribuição gratuita de 448 cestas básicas recebidas em 25/08/2023.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 ocorreu em

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397403

Contabilidade Pública

O pagamento de despesas de exercícios anteriores

realizadas por um Ente Público, deve ser registrada

como:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397393

Contabilidade Pública

Ao final do mês de janeiro de 2024, foram

extraídos dos sistemas de pessoal de um Ente Público

os seguintes dados:

- Folha de pagamento (bruta) dos servidores: R$ 15.000.000,00.

- Previdência social retida dos servidores: R$ 1.500.000,00.

- Previdência social patronal: R$ 3.000.000,00.

- Imposto de renda retido na fonte: R$ 500.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o total da despesa orçamentária no período e o aumento do passivo do Ente:

- Folha de pagamento (bruta) dos servidores: R$ 15.000.000,00.

- Previdência social retida dos servidores: R$ 1.500.000,00.

- Previdência social patronal: R$ 3.000.000,00.

- Imposto de renda retido na fonte: R$ 500.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o total da despesa orçamentária no período e o aumento do passivo do Ente:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397391

Contabilidade Pública

A despesa pública passa por estágios até que

ocorra o seu pagamento, devendo seguir

rigorosamente os procedimentos previstos na

legislação. As fases que antecedem o pagamento são

o empenho e a liquidação. Assinale a única alternativa

Incorreta sobre o empenho e a liquidação da despesa

orçamentária:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397390

Contabilidade Pública

Os créditos adicionais são instrumentos utilizados

quando ocorre falta de recursos em uma dotação

orçamentária, seja ela insuficiente ou inexistente.

Analise as afirmativas abaixo que tratam dos créditos

adicionais:

I -Os créditos adicionais especiais devem ser utilizados quando a dotação orçamentária não existir na Lei do Orçamento vigente.

II - A anulação parcial de uma despesa prevista no orçamento não pode ser utilizada para abertura de crédito adicional especial.

III - Os créditos adicionais especiais podem ter sua vigência prorrogada para o exercício financeiro seguinte àquele em que foi aberto.

Estão corretas:

I -Os créditos adicionais especiais devem ser utilizados quando a dotação orçamentária não existir na Lei do Orçamento vigente.

II - A anulação parcial de uma despesa prevista no orçamento não pode ser utilizada para abertura de crédito adicional especial.

III - Os créditos adicionais especiais podem ter sua vigência prorrogada para o exercício financeiro seguinte àquele em que foi aberto.

Estão corretas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397389

Contabilidade Pública

Assinale a única alternativa que não apresenta

uma receita ou despesa orçamentária para os Entes

públicos:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397388

Contabilidade Pública

Ao final de cada exercício financeiro, os Entes

públicos devem verificar as informações nos sistemas

orçamentário e financeiro com o objetivo de realizar a

inscrição de valores em restos a pagar. Analise as

afirmativas abaixo que tratam dos restos a pagar:

I - Após a inscrição do valor em restos a pagar pode haver alteração no valor a ser pago ao credor.

II - O pagamento dos restos a pagar representa uma despesa extraorçamentária para o Entes Públicos.

III - Os valores inscritos em restos a pagar processados não devem constar no passivo do sistema patrimonial do Ente público.

Estão corretas:

I - Após a inscrição do valor em restos a pagar pode haver alteração no valor a ser pago ao credor.

II - O pagamento dos restos a pagar representa uma despesa extraorçamentária para o Entes Públicos.

III - Os valores inscritos em restos a pagar processados não devem constar no passivo do sistema patrimonial do Ente público.

Estão corretas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397387

Contabilidade Pública

Suponha que a Câmara Municipal dos Vereadores

tenha retido parte da remuneração dos servidores a

título de contribuição para o regime próprio de

previdência. No momento do repasse financeiro dos

recursos para a Autarquia Municipal responsável pela

gestão do regime de previdência dos servidores

municipais, o pagamento deve ser registrado como:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397386

Contabilidade Pública

Para fins de contabilidade pública, as receitas

provenientes de recursos financeiros recebidos de

outras pessoas de direito público ou privado, quando

destinadas a atender despesas classificáveis em

Despesas Correntes, são classificadas como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Fiscal Tributário |

Q2397024

Contabilidade Pública

Durante o exercício de 2021, a Prefeitura Municipal de MVR arrecadou

R$ 1.200.000,00 relativos à locação de imóveis e outros bens públicos. Considerando o que estabelece

o Manual de Contabilidade Pública e a Lei Federal nº 4.320/1964, os valores em questão deverão ser

reconhecidos como Receita:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Fiscal Tributário |

Q2397023

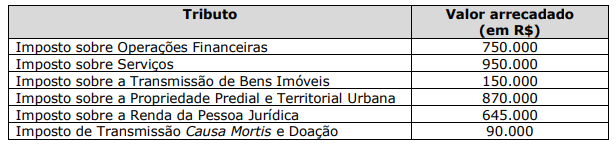

Contabilidade Pública

Em consulta a uma série de demonstrativos de arrecadação, referentes ao exercício

de 2021, um servidor ocupante do cargo de fiscal tributário deparou-se com os seguintes valores:

Assinale a alternativa que apresenta o total de impostos de competência municipal.

Assinale a alternativa que apresenta o total de impostos de competência municipal.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Agente de Controle Interno |

Q2397020

Contabilidade Pública

Assinale a alternativa INCORRETA quanto ao tratamento das receitas orçamentárias na Contabilidade Aplicada ao Setor Público.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Cataguases - MG

Prova:

Instituto Access - 2024 - Prefeitura de Cataguases - MG - Técnico em Contabilidade |

Q2396833

Contabilidade Pública

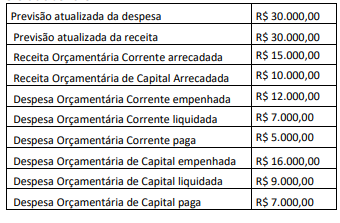

Texto associado

Um ente público apresentou as seguintes informações referentes ao exercício de 2023:

Considerando somente as informações apresentadas, os valores

inscritos em Restos a Pagar não Processados e Restos a Pagar

Processados correspondem, respectivamente, a

Q2389320

Contabilidade Pública

A Lei nº 4.320 de 17 de março de 1964, em seu

art.15, define as Normas Gerais de Direito

Financeiro que envolvem a elaboração e controle

dos orçamentos e balanços da União, dos

Estados, dos Municípios e do Distrito Federal.

Dadas as informações: Despesa empenhada de

R$ 1.110.000; Restos a pagar inscritos de R$

750.000; Receitas Patrimoniais Recebidas de R$

1.115.000; Despesa corrente liquidada de R$

1.105.000 e Receitas patrimoniais previstas de R$

1.110.000. Calcule, analise e assinale a alternativa

correta.