Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

- Receita com impostos municipais R$ 2.000.000,00.

- Receita com juros e multas sobre o item anterior em decorrência do recebimento em atraso R$ 10.000,00.

- Receita de valores inscritos em dívida ativa tributária R$ 200.000,00.

- Receita com recebimento de locação de imóveis públicos R$ 50.000,00.

- Receita com imposto de renda retido na fonte sobre a folha de pagamento dos servidores municipais R$ 80.000,00.

Considerando somente os dados apresentados, o valor da Receita Orçamentária do Ente no período totalizou:

- Confirmação da reserva orçamentária para abertura do processo: 07/03/2023

- Data da sessão do pregão da licitação: 22/03/2023

- Data da finalização da sessão do Pregão, adjudicação e homologação do procedimento: 31/03/2023 - Data da assinatura do contrato: 03/04/2023

- Data do início da prestação dos serviços:10/04/2023

Tomando por base a legislação vigente, é possível afirmar que a data do empenho da despesa orçamentária na data de:

I. Por se tratar de um regime especial de execução da despesa orçamentária, sua realização está dispensada de prévio empenho.

II. Não se fará adiantamento a servidor em alcance, ou seja, aquele que não efetuou, no prazo, a comprovação dos recursos recebidos ou que, caso tenha apresentado a prestação de contas dos recursos, a mesma tenha sido impugnada total ou parcialmente.

III. Os casos para sua concessão, os critérios de aplicação e prestação de contas, bem como as obrigações do agente suprido constarão de Lei própria de cada ente.

I-Restos a Pagar Não Processados correspondem às despesas empenhadas no exercício e que não foram liquidadas.

II-Uma vez inscrito, Restos a Pagar Processados não são passíveis de cancelamento.

III-Restos a Pagar Processados correspondem às despesas empenhadas no exercício e que foram liquidados.

É correto o que se afirma em:

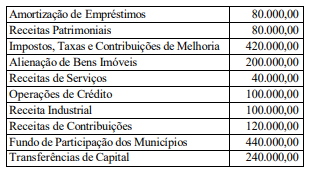

• Amortização da dívida R$ 410.000,00 • Receita de contribuições R$ 285.000,00 • Investimentos R$ 2.100.000,00 • Transferências correntes recebidas R$ 770.000,00 • Alienação de bens R$ 210.000,00 • Juros e encargos da dívida R$ 220.000,00 • Ingressos de investimentos R$ 1.200.000,00 • Despesa com pessoal e encargos sociais R$ 1.990.000,00 • Ingressos de operações de crédito R$ 660.000,00 • Despesas operacionais R$ 830.000,00 • Inversões financeiras R$ 320.000,00 • Impostos, Taxas e Contribuições de Melhoria R$ 2.650.000,00 • Transferências de capital R$ 450.000,00

Considerando as receitas realizadas e as despesas empenhadas acima apresentadas, o resultado da execução orçamentária no exercício foi de:

Atenção! Considere as informações abaixo como base de resposta da questão.

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.