Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

Atenção! Considere as informações abaixo como base de resposta da questão.

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.

Atenção! Considere as informações abaixo como base de resposta da questão.

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.

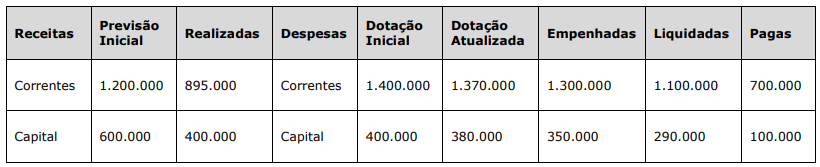

Para responder à questão, considere as informações a seguir (em R$), relativas à execução orçamentária do Município de XCV em 31/12/2021.

Para responder à questão, considere as informações a seguir (em R$), relativas à execução orçamentária do Município de XCV em 31/12/2021.

No que tange ao excesso de arrecadação assinale a alternativa CORRETA que compreende esse entendimento parente a norma da contabilidade pública vigente:

Coluna 1:

Aspecto Orçamentário.Aspecto Patrimonial.Aspecto

Coluna 2:

A. Foca na apuração de indicadores, como despesa com pessoal, operações de crédito e dívida consolidada.

B. Trata do planejamento e execução financeira do ente público.

C. Trata do reconhecimento, mensuração e divulgação dos ativos e passivos do ente público e suas variações.

Assinale a alternativa que apresenta a correta associação entre as colunas:

Assinale a alternativa que apresenta uma das funções do orçamento elaborado pelo governo:

No que se refere aos efeitos patrimoniais do reconhecimento da receita ou da despesa, segundo as normas brasileiras de contabilidade aplicadas ao setor público, ou seja, em relação ao momento em que a receita ou despesa provoca alteração no saldo patrimonial da entidade pública, assinale a alternativa correta.

Todo recurso público possui uma classificação contábil, que é definida pela Secretaria do Tesouro Nacional (STN) vinculada ao Ministério da Fazenda. De acordo com a STN, há dois tipos de despesas: custeio e capital.

São despesas de custeio, EXCETO:

Sobre as noções gerais de receita e despesa pública, assinale a correta:

Na formalização de uma despesa pública, é necessário cumprir a orientação relacionada à:

Assinale a alternativa que apresenta possíveis classificações das despesas orçamentárias.

Nos pagamentos a serem realizados pela Administração Pública, será observada a ordem cronológica para cada fonte diferenciada de recursos, conforme prevê o Art. 141 da Lei de Licitações. Sobre o tema, assinale a alternativa INCORRETA.

I - O recebimento de valores inscritos em dívida ativa corresponde a uma receita orçamentária.

II - Sob o ponto de vista patrimonial, o recebimento do valor principal inscrito em dívida não corresponde a uma receita.

III - Os juros e multa que incidem sobre valores inscritos em dívida ativa devem ser registrados mensalmente no sistema patrimonial dos Entes públicos.

IV - O recebimento de juros e multa incidentes sobre valores inscritos em dívida ativa somente serão considerados receita orçamentária no momento da sua efetiva arrecadação.

Estão corretas as afirmativas:

Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Com relação à dívida ativa, assinale a alternativa correta.

O crédito da Fazenda Pública não recebido no prazo para pagamento definido em lei, ou em decisão proferida em processo regular e proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas, é chamado de:

A execução da despesa orçamentária é constituída por três estágios: empenho, liquidação e pagamento. Diante dos estágios apresentados, analise as afirmações a seguir:

I. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho não poderá ser reforçado.

II. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado parcialmente.

III. Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Com base nas afirmativas acima, assinale a alternativa correta: