Questões de Concurso

Sobre execução financeira e orçamentária em contabilidade pública

Foram encontradas 1.332 questões

(__) São classificados como Restos a Pagar Processados aqueles cujo empenho já foi liquidado, ou seja, o direito adquirido pelo credor (entrega do bem ou prestação do serviço) já foi verificado pela administração.

(__) São classificados como Restos a Pagar Não Processados as despesas que foram apenas empenhadas, mas cuja fase de liquidação ainda não ocorreu até o final do exercício.

(__) Os Restos a Pagar Processados podem ser pagos no exercício seguinte porque a despesa já foi empenhada e liquidada no exercício de origem, de modo que seu pagamento nesse novo exercício configura apenas a quitação de obrigação já registrada como despesa orçamentária, dispensando novo empenho ou nova autorização orçamentária no orçamento subsequente.

(__) A inscrição de despesas em Restos a Pagar, tanto processados quanto não processados, pode ser realizada mesmo sem qualquer disponibilidade financeira, pois a Lei de Responsabilidade Fiscal não estabelece nenhuma exigência de caixa para a inscrição desses valores.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

A reconciliação bancária compara saldo contábil do caixa com extrato bancário, identificando divergências e ajustes necessários. É procedimento de controle interno fundamental. Considerando reconciliação bancária, avalie as afirmativas:

(__)A reconciliação identifica lançamentos pendentes: cheques emitidos ainda não descontados (reduzem saldo contábil mas não o bancário), depósitos em trânsito (aumentam contábil mas ainda não creditados no banco), tarifas bancárias não registradas, juros creditados, erros de escrituração.

(__)Deve ser realizada mensalmente (no mínimo), confrontando extratos bancários com razão contábil das contas, elaborando demonstrativo de conciliação que explique diferenças, registrando ajustes necessários na contabilidade (tarifas, juros, correções de erros).

(__)Divergências não conciliadas indicam problemas: erros de lançamento, omissões, fraudes potenciais, exigindo investigação imediata, correção e, se necessário, comunicação aos órgãos de controle interno e autoridades superiores.

(__)A reconciliação bancária é procedimento opcional dispensável na administração pública, sendo suficiente confiar nos extratos bancários sem confronto com escrituração contábil ou verificação de pendências.

Assinale a sequência correta:

A Lei 4.320/1964 estabelece normas gerais de direito financeiro para a elaboração e o controle de orçamentos e balanços públicos em todas as esferas. É legislação fundamental para a tesouraria. Considerando a Lei 4.320/64, analise as afirmativas a seguir.

I.A Lei 4.320/64 classifica a receita pública em orçamentária (prevista na Lei Orçamentária Anual - LOA) e extraorçamentária (recursos transitórios não pertencentes ao ente, como cauções e depósitos), sendo a receita orçamentária subdividida em correntes e de capital.

II.A execução da despesa pública orçamentária percorre três estágios obrigatórios: o empenho (criação da obrigação de pagamento), a liquidação (verificação do direito adquirido pelo credor) e o pagamento (extinção da obrigação).

III.O regime contábil é misto: a receita orçamentária é reconhecida pelo regime de caixa (no momento da arrecadação, art. 35, I), enquanto a despesa orçamentária segue o regime de competência (reconhecida no empenho, art. 35, II).

Está correto o que se afirma em:

Com base nessa informação, assinale a opção que apresenta corretamente a característica do exercício financeiro.

Em auditoria interna da Secretaria Municipal de Saúde, um auditor fiscaliza o contrato de gestão com uma entidade privada sem fins lucrativos responsável por administrar uma UPA municipal.

Na prestação de contas, a entidade informa que o custo total mensal do serviço foi composto por:

• Despesas com pessoal: R$ 120.000,00

• Medicamentos e insumos: R$ 45.000,00

• Serviços terceirizados de apoio (limpeza, segurança, lavanderia): R$ 25.000,00

• Custos administrativos rateados: R$ 10.000,00

Durante a auditoria, constatou-se que R$ 3.000,00 do valor de serviços terceirizados eram de despesas não relacionadas ao contrato e foram excluídas.

Além disso, o auditor verificou que os custos administrativos já tinham sido parcialmente cobertos por outra fonte de recurso da entidade em R$ 5.000,00, restando apenas R$ 5.000,00 relativo ao contrato de gestão. O contrato prevê que a Prefeitura ressarcirá apenas 90% do custo total elegível.

O valor que a Prefeitura deverá ressarcir no mês é

Um contador especializado em fiscalização de contratos da Secretaria Municipal de Saúde é designado para analisar a execução orçamentária e financeira de contratos de gestão e convênios firmados com entidades do terceiro setor e sem fins lucrativos. Durante a conferência dos registros contábeis, ele precisa associar corretamente os conceitos de execução da despesa pública, previstos na Lei nº 4.320/64, às respectivas definições:

1 – Liquidação

2 – Pagamento

3 – Empenho

( ) Segundo estágio de execução da despesa pública, que consiste na verificação objetiva do cumprimento contratual, de onde nasce o direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito. Nesta etapa são realizados os atos de conferência do objeto contratado, que pode ser serviços prestados ou bens fornecidos ou entregues.

( ) Primeiro estágio da execução da despesa pública que se caracteriza pelo ato emanado de autoridade competente que compromete parcela de dotação orçamentária disponível. Funciona como garantia ao credor do ente público de que existe o crédito necessário para a liquidação de um compromisso assumido.

( ) Estágio da despesa pública em que a unidade estatal efetiva a transferência de recursos ao ente responsável pela prestação do serviço ou fornecimento do bem, recebendo a devida quitação.

A sequência da correlação correta é

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

A execução orçamentária e financeira das autarquias federais, como o CRC‑AM, deve observar as disposições da Lei nº 4.320/1964, aplicando o regime de competência para ambas – receita e despesa.

Com base nessa situação hipotética e conforme a legislação e as normas contábeis, julgue o item a seguir.

O CRC‑AM, por meio do setor de cobrança, inscreveu em dívida ativa as anuidades em atraso, e iniciou procedimentos de execução judicial.

No âmbito da administração pública brasileira, o Programa de Trabalho de Governo (PTG), também conhecido como demonstrativo de funções, é um instrumento essencial para a elaboração do orçamento público, conforme previsto na Lei nº 4.320/1964 e nas diretrizes da Lei de Diretrizes Orçamentárias (LDO). Ele organiza as ações governamentais em funções, subfunções, programas e atividades, refletindo as prioridades de alocação de recursos para atender às demandas da sociedade. A classificação funcional, conforme o Manual Técnico de Orçamento (MTO), é estruturada em níveis hierárquicos que detalham as finalidades das despesas públicas, sendo a função o nível mais agregado, representando grandes áreas de atuação do governo, como saúde, educação e segurança pública. A correta compreensão e aplicação dessas categorias são fundamentais para a transparência e a eficiência na gestão dos recursos públicos.

Sobre o Programa de Trabalho de Governo (demonstrativo de funções) no contexto do orçamento público brasileiro, assinale a alternativa correta:

A Lei nº 4.320, de 23 de dezembro de 1964, estabelece em seu artigo 36 que Restos a Pagar são as despesas empenhadas, mas não quitadas até o dia 31 de dezembro, diferenciando as processadas das não processadas. Com base nisso, avalie as seguintes afirmações sobre restos a pagar, levando em consideração a data de encerramento do exercício financeiro:

I. Restos a Pagar Não Processados são as despesas que foram empenhadas no exercício, mas não liquidadas.

II. Restos a Pagar Processados, uma vez inscritos, não podem ser cancelados.

III. Restos a Pagar Processados são as despesas que foram empenhadas e liquidadas no exercício.

Assinale a alternativa correta:

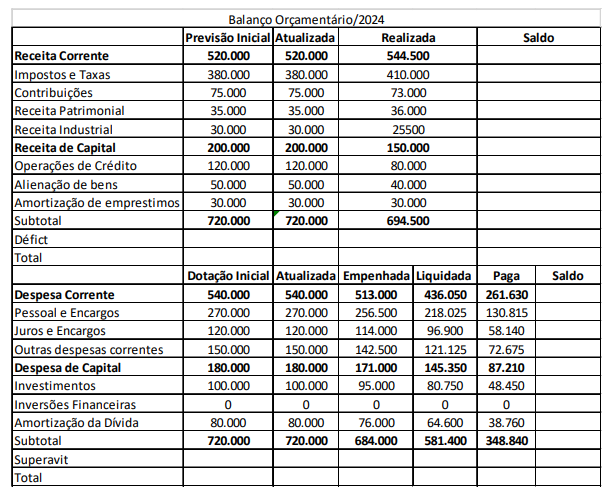

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Quanto ao comportamento orçamentário da despesa de pessoal e encargos, podemos afirmar:

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Que Qual o resultado orçamentário do exercício?

Tomando como base essas informações, aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas: