Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

Ano: 2025

Banca:

Instituto Darwin

Órgão:

CREA-PB

Prova:

Instituto Darwin - 2025 - CREA-PB - Auditor |

Q3713000

Contabilidade Pública

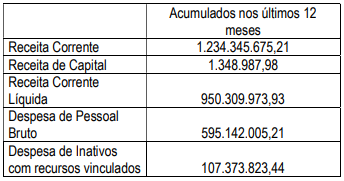

O principal objetivo do Anexo I do Relatório de Gestão Fiscal

(RGF) é demonstrar e fiscalizar o cumprimento do limite de

Despesa Total com Pessoal (DTP), conforme estabelecido

pela Lei de Responsabilidade Fiscal (LRF). De acordo com os

dados abaixo, aponte o percentual de despesa com pessoal:

Ano: 2025

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFSJ

Prova:

FUNDEP (Gestão de Concursos) - 2025 - UFSJ - Auditor - PROVA LEDOR |

Q3705539

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP) e no Manual de Licitação e Contratos:

Orientações e Jurisprudência (MLC) do TCU, no que

diz respeito à transparência fiscal e aos efeitos da Lei

de Responsabilidade Fiscal (LRF) no planejamento,

na execução e no controle orçamentário, é correto afirmar:

Q3704511

Contabilidade Pública

À luz do que prevê a LRF e o Manual de Demonstrativos Fiscais da Secretaria do

Tesouro Nacional (14ª edição), assinale a alternativa INCORRETA.

Q3704510

Contabilidade Pública

Analise as assertivas a seguir quanto à transparência da gestão fiscal:

I. A LRF prevê, no art. 48, que a transparência da gestão fiscal será assegurada mediante a ampla divulgação de planos, orçamentos e leis de diretrizes orçamentárias, além de relatórios e prestações de contas, em meios eletrônicos de acesso público.

II. O Relatório de Gestão Fiscal (RGF) é de elaboração obrigatória por todos os Poderes e órgãos autônomos, como o Ministério Público e os Tribunais de Contas.

III. O Relatório Resumido da Execução Orçamentária (RREO), publicado até trinta dias após o encerramento de cada semestre, contém a execução da receita, da despesa e a avaliação do cumprimento das metas fiscais.

IV. O art. 48-A da LRF estabelece que devem ser disponibilizadas em tempo real informações pormenorizadas sobre a execução orçamentária e financeira, incluindo dados relativos a licitações e contratos, em meio eletrônico de acesso público.

Quais estão corretas?

I. A LRF prevê, no art. 48, que a transparência da gestão fiscal será assegurada mediante a ampla divulgação de planos, orçamentos e leis de diretrizes orçamentárias, além de relatórios e prestações de contas, em meios eletrônicos de acesso público.

II. O Relatório de Gestão Fiscal (RGF) é de elaboração obrigatória por todos os Poderes e órgãos autônomos, como o Ministério Público e os Tribunais de Contas.

III. O Relatório Resumido da Execução Orçamentária (RREO), publicado até trinta dias após o encerramento de cada semestre, contém a execução da receita, da despesa e a avaliação do cumprimento das metas fiscais.

IV. O art. 48-A da LRF estabelece que devem ser disponibilizadas em tempo real informações pormenorizadas sobre a execução orçamentária e financeira, incluindo dados relativos a licitações e contratos, em meio eletrônico de acesso público.

Quais estão corretas?

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Direito |

Q3703965

Contabilidade Pública

Acerca do relatório da gestão fiscal (RGF), assinale a opção

correta com base na LRF.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2025 - TCE-MS - Auditor de Controle Externo - Área: Direito |

Q3703933

Contabilidade Pública

Durante a elaboração do relatório de gestão fiscal de

um estado da Federação, foram incluídos no cálculo da receita

corrente líquida os valores arrecadados com receitas tributárias,

patrimoniais, industriais, agropecuárias, de serviços e os valores

recebidos de contribuições dos servidores públicos para o custeio

do regime próprio de previdência. A receita corrente líquida foi

apurada somando-se as receitas arrecadadas no mês de referência

e nos onze anteriores, excluídas as duplicidades.

Nessa situação hipotética, de acordo com a Lei de Responsabilidade Fiscal, o referido cálculo está

Nessa situação hipotética, de acordo com a Lei de Responsabilidade Fiscal, o referido cálculo está

Q3690518

Contabilidade Pública

Ao encerrar o exercício de X1, a Contadoria‑Geral do Estado

elaborou as demonstrações exigidas pela Lei nº 4.320/1964

e pelo MCASP (edição vigente): balanço orçamentário (BO),

balanço financeiro (BF), balanço patrimonial (BP) e

demonstração das variações patrimoniais (DVP), além dos

relatórios fiscais da LRF (RREO e RGF).

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Q3677216

Contabilidade Pública

O Anexo de Riscos Fiscais (ARF), previsto no § 3º do artigo 4º da LRF, deve avaliar

passivos contingentes e outros riscos capazes de afetar as contas públicas, além de indicar

providências a serem adotadas caso tais riscos se concretizem. Considerando o disposto no Manual

de Demonstrativos Fiscais (14ª edição) e a LRF, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

Instituto Darwin

Órgão:

Câmara de Lagoa do Carro - PE

Prova:

Instituto Darwin - 2025 - Câmara de Lagoa do Carro - PE - Contador Legislativo |

Q3677070

Contabilidade Pública

O principal objetivo é promover a transparência e a

responsabilidade na gestão das finanças públicas. Este

documento, publicado a cada quadrimestre, exigido pela Lei

de Responsabilidade Fiscal, permite que a sociedade, os

órgãos de controle e o próprio governo monitorem se as

metas fiscais estão sendo cumpridas, avaliem a prudência e

o equilíbrio das contas públicas e assegurem a

sustentabilidade fiscal a longo prazo. O texto faz referência

ao:

Ano: 2025

Banca:

FURB

Órgão:

Câmara de Porto Belo - SC

Prova:

FURB - 2025 - Câmara de Porto Belo - SC - Controlador Interno |

Q3665673

Contabilidade Pública

Sobre a Contabilidade Aplicada ao Setor Público (CASP)

e suas respectivas normas, assinale a alternativa correta:

Ano: 2025

Banca:

FURB

Órgão:

Câmara de Porto Belo - SC

Prova:

FURB - 2025 - Câmara de Porto Belo - SC - Controlador Interno |

Q3665667

Contabilidade Pública

De acordo com o disposto na Lei Complementar Federal

n.º 101/2000 e no Manual de Demonstrativos Fiscais

(MDF) emitido pela Secretaria do Tesouro Nacional,

analise as assertivas a seguir a respeito do Relatório de

Gestão Fiscal (RGF). Registre V, para verdadeiras, e F,

para falsas:

(__) O Relatório de Gestão Fiscal deve ser emitido e publicado até 30 dias após o final de cada quadrimestre.

(__) Os Municípios têm a obrigação de publicar e disponibilizar ao público quadrimestralmente, inclusive por meio eletrônico, o seu Relatório de Gestão Fiscal, independentemente do porte do município.

(__) No Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias devem ser segregadas em linhas específicas para maior transparência.

Assinale a alternativa que apresenta a sequência correta:

(__) O Relatório de Gestão Fiscal deve ser emitido e publicado até 30 dias após o final de cada quadrimestre.

(__) Os Municípios têm a obrigação de publicar e disponibilizar ao público quadrimestralmente, inclusive por meio eletrônico, o seu Relatório de Gestão Fiscal, independentemente do porte do município.

(__) No Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias devem ser segregadas em linhas específicas para maior transparência.

Assinale a alternativa que apresenta a sequência correta:

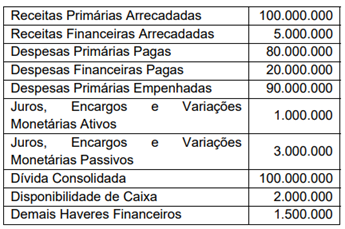

Q3647886

Contabilidade Pública

Determinado ente público apresentou os seguintes

saldos para a elaboração do Anexo 6 do Relatório

Resumido da Execução Orçamentária (RREO):

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

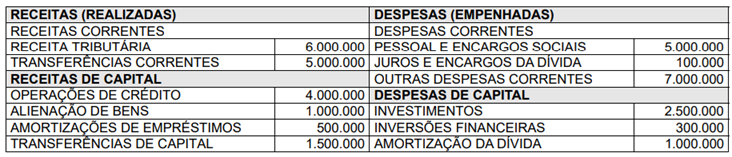

Q3647884

Contabilidade Pública

Em um exercício financeiro, determinado ente público apresentou os seguintes saldos orçamentários:

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Ano: 2025

Banca:

SELECON

Órgão:

Prefeitura de Tapurah - MT

Prova:

SELECON - 2025 - Prefeitura de Tapurah - MT - Contador |

Q3615198

Contabilidade Pública

A Lei de responsabilidade fiscal estabelece que os Poderes

e Órgãos da Administração Pública apresentem bimestralmente

informações sobre a gestão, entre as quais está o demonstrativo

sobre os Restos a Pagar, indicando os valores inscritos, os

pagamentos realizados e o montante a pagar. Esse demonstrativo

integra o relatório que a LRF denomina de Relatório:

Q3601176

Contabilidade Pública

O Relatório Resumido da Execução

Orçamentária é obrigatório para os Poderes e para

o Ministério Público, que adotarão suas regras

próprias de divulgação. Esse Relatório Resumido

deve conter, no mínimo:

I demonstrativo de medidas corretivas.

II demonstrativo da execução da receita e da despesa.

III demonstrativo de despesa com pessoal.

IV balanço Orçamentário.

Dos itens acima mencionados fazem partes desse relatório resumido apenas:

I demonstrativo de medidas corretivas.

II demonstrativo da execução da receita e da despesa.

III demonstrativo de despesa com pessoal.

IV balanço Orçamentário.

Dos itens acima mencionados fazem partes desse relatório resumido apenas:

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594599

Contabilidade Pública

Conforme previsto na Lei de Responsabilidade Fiscal,

a Lei de Diretrizes Orçamentárias será integrada pelo

Anexo de Metas Fiscais, em que serão estabelecidas

metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário

e montante da dívida pública, para o exercício a que se

referirem e para os dois seguintes.

O referido anexo conterá, ainda, entre outros itens,

O referido anexo conterá, ainda, entre outros itens,

Ano: 2025

Banca:

FGV

Órgão:

AGESAN-RS

Prova:

FGV - 2025 - AGESAN-RS - Agente de Controle Financeiro - Contábil |

Q3590963

Contabilidade Pública

Em uma entidade do setor público, a avaliação dos passivos

contingentes e outros riscos capazes de afetar as contas públicas,

além das informações das providências a serem tomadas, caso se

concretizem, fazem parte do Anexo de

Q3573038

Contabilidade Pública

O Relatório Resumido da Execução

Orçamentária é obrigatório para os Poderes e para

o Ministério Público, e deverá ser publicado em até

Ano: 2025

Banca:

FCM

Órgão:

Câmara de Viçosa - MG

Prova:

FCM - 2025 - Câmara de Viçosa - MG - Contador |

Q3564892

Contabilidade Pública

A Lei nº 2.940/2021 do município de Viçosa-MG dispõe sobre o Plano Plurianual (PPA) para o período de 2022 a

2025 e, em seus anexos, constam três diretrizes relativas à entidade Câmara Municipal de Viçosa (CMV), a saber:

manter as atividades do corpo legislativo; manter as atividades administrativas da CMV; e manter as atividades

de extensão da CMV. Também está previsto no referido PPA que o programa que atende a essas diretrizes é

intitulado “Processo Legislativo”, que tem por objetivo manter as atividades e as condições necessárias para

o funcionamento do Poder Legislativo municipal. Foi definido o custo total estimado desse programa em R$

40.050.000,00 para todos os exercícios financeiros contemplados pelo PPA.

Considerando-se que é atribuição do contador da CMV avaliar o cumprimento das metas fiscais estabelecidas no PPA, com base na Lei de Responsabilidade Fiscal (LRF) e no Manual de Demonstrativos Fiscais (MDF), sobre o Anexo de Metas Fiscais, é correto afirmar que

Considerando-se que é atribuição do contador da CMV avaliar o cumprimento das metas fiscais estabelecidas no PPA, com base na Lei de Responsabilidade Fiscal (LRF) e no Manual de Demonstrativos Fiscais (MDF), sobre o Anexo de Metas Fiscais, é correto afirmar que

Ano: 2025

Banca:

Câmara de Ponte Nova - MG

Órgão:

Câmara de Ponte Nova - MG

Prova:

Câmara de Ponte Nova - MG - 2025 - Câmara de Ponte Nova - MG - Agente Administrativo Especialidade Contabilidade |

Q3544858

Contabilidade Pública

Defensoria Pública do Estado

do Rio Grande do Sul (DPE-RS) - Analista -

Área de Apoio Especializado – Contabilidade

(FGV – 2023) (Adaptada)

Em decorrência da sua diligência e zelo em organizar e conferir documentos e relatórios que são instrumentos de transparência fiscal, um servidor foi designado para organizar os anexos que compõem o Relatório de Gestão Fiscal (RGF) relativos ao último quadrimestre de um dado exercício. Além dos anexos que são publicados em todos os quadrimestres, o servidor corretamente acrescentou o demonstrativo da(s):

Em decorrência da sua diligência e zelo em organizar e conferir documentos e relatórios que são instrumentos de transparência fiscal, um servidor foi designado para organizar os anexos que compõem o Relatório de Gestão Fiscal (RGF) relativos ao último quadrimestre de um dado exercício. Além dos anexos que são publicados em todos os quadrimestres, o servidor corretamente acrescentou o demonstrativo da(s):