Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

( ) O aspecto fiscal da CASP compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal (LRF), dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

( ) Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir o aspecto orçamentário da CASP.

( ) O objetivo dos relatórios fiscais das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability), bem como para a tomada de decisão.

( ) No setor público, a principal razão para se manterem ativos imobilizados e outros ativos consiste no potencial de serviços desses ativos e, principalmente, na capacidade de tais ativos gerarem fluxos de caixa ao Estado.

( ) O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar o aspecto fiscal da CASP.

À luz das disposições da Lei Complementar (LC) n.º 178/2021, que instituiu o Programa de Acompanhamento e Transparência Fiscal (PATF) e o Plano de Promoção do Equilíbrio Fiscal (PEF) para estados e municípios, julgue o item que se segue.

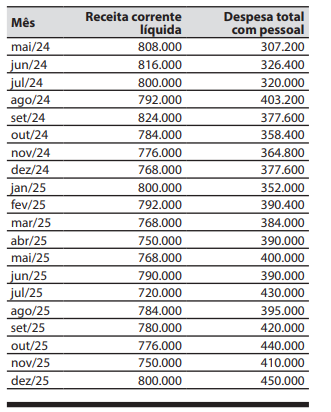

O Poder ou órgão que apresentava, ao término do exercício em que foi publicada a LC n.º 178/2021, despesa total com pessoal acima do limite legal, ficou obrigado a eliminar o excesso à razão de, no mínimo, 10% a cada exercício, a partir de 2023, com o objetivo de atingir o pleno enquadramento até o fim do exercício de 2032.

Acerca das despesas com pessoal na administração pública e das despesas de exercícios anteriores, julgue o item a seguir.

A criação de cargo, emprego ou função pelo Poder Executivo será vedada se a respectiva despesa total com pessoal exceder 90% do limite estabelecido na lei.

Acerca das despesas com pessoal na administração pública e das despesas de exercícios anteriores, julgue o item a seguir.

Para fins de averiguação do cumprimento do limite de gastos com pessoal estabelecido na Lei de Responsabilidade Fiscal, o valor da despesa total com pessoal dos entes da Federação deve corresponder exatamente ao somatório dos gastos efetuados com seus servidores ativos.

- Receita orçamentária tributária: R$ 2.500.000,00. - Receita orçamentária com transferência corrente de outro Ente: R$ 400.000,00. - Receita orçamentária com operação de crédito: R$ 300.000,00. - Despesa orçamentária com pessoal: R$ 2.000.000,00. - Despesa orçamentária com juros sobre operação de crédito: R$ 500.000,00. - Despesa orçamentária de capital: R$ 800.000,00.

Com base na legislação vigente, assinale o valor do Resultado Primário auferido: