Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

Com relação a esse demonstrativo, assinale a alternativa incorreta.

Julgue o item a seguir, relativos a conceitos básicos de contabilidade fiscal e sustentabilidade do endividamento público.

O lucro dos bancos públicos federais entra no resultado

fiscal do setor público.

Julgue o item a seguir, relativos a conceitos básicos de contabilidade fiscal e sustentabilidade do endividamento público.

A dívida bruta do governo geral não considera, em seu

cálculo, as operações compromissadas realizadas pelo

Banco Central.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

Um dos objetivos do relatório resumido da execução

orçamentária (RREO) é dar publicidade a limites de despesas

com pessoal estabelecidos na lei de responsabilidade fiscal.

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

( ) Deverá ser assinado, também, pelas autoridades responsáveis pela administração financeira e pelo controle interno.

( ) É obrigatório que contenha, em todas as publicações quadrimestrais, demonstrativo do montante das disponibilidades de caixa em trinta e um de dezembro.

( ) Deve ser publicado em até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

A sequência está correta em

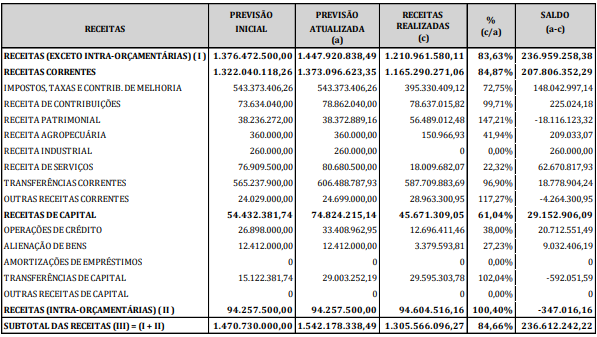

A partir das informações apresentadas, marque a alternativa que melhor representa a apuração do resultado orçamentário e diagnóstico:

A Lei Complementar Federal nº 101/2000 determina que deve ser elaborado o Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. Conforme consta no texto legal, o Anexo de Riscos Fiscais é parte integrante do(a):

A Lei de Diretrizes Orçamentárias tem por função principal o estabelecimento dos parâmetros necessários à alocação dos recursos no orçamento anual, de forma a garantir, dentro do possível, a realização das diretrizes, dos objetivos e das metas contempladas no Plano Plurianual. De acordo com a legislação atual, a LDO deverá conter dois anexos: o de riscos fiscais e o de metas fiscais. O Anexo de Riscos Fiscais deverá conter informações relativas a:

Sobre essas características, assinale a afirmativa correta

1. Resultados nominal e primário.

2. Dívidas consolidada e mobiliária.

3. Despesas com juros.

4. Operações de crédito, inclusive por antecipação de receita.

Assinale a alternativa que indica todas as afirmativas corretas.

Em relação à transparência, analise as afirmativas a seguir:

I. incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

II. liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público.

III. adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União.

A transparência será assegurada, também, mediante o que se afirma em