Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

A contabilidade acompanha e demonstra a mutação patrimonial ocorrida ao longo de determinado período, servindo como importante fonte para a tomada de decisão. Considere as seguintes informações para a resolução da questão:

- Compra de mercadorias para estoque, com pagamento a ser realizado em 30 (trinta) dias: R$ 200.000,00.

- Pagamentos de fornecedor referente serviço prestado no mês anterior (despesa já apropriada): R$ 140.000,00.

- Adiantamento salarial concedido: R$ 180.000,00.

- Apropriação (registro contábil) de despesa do mês a ser paga no quinto dia do mês seguinte: R$ 150.000,00.

- Transferência de recursos para aplicação financeira com liquidez imediata: R$ 100.000,00.

- Compra de Ativo Imobilizado para pagamento em 10 (dez) parcelas mensais e consecutivas: valor original da operação: R$ 250.000,00.

- Recebimento receita ocorrida no mês anterior (receita já apropriada): R$ 350.000,00.

Com base nas informações acima, é possível afirmar que a variação do Ativo Circulante e Passivo Circulante, respectivamente, corresponde a:

Ao final do mês de Janeiro de 2025 foram realizados os seguintes registros contábeis no sistema patrimonial de um Ente público:

- Folha de pagamento bruta: R$ 3.100.000,00.

- Previdência Social descontada dos trabalhadores: R$ 350.000,00.

- Imposto de Renda Retido na Fonte: R$ 200.000,00.

- Previdência Social patronal: R$ 600.000,00.

- Provisão (apropriação) mensal de férias a pagar: R$ 250.000,00.

- Consignações retidas para repasse a terceiros: R$ 100.000,00.

Com base somente nas informações acima, o valor do aumento do Passivo do Ente público foi de:

As informações a seguir servem de base para responder à questão.

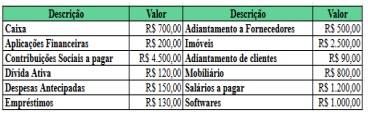

Um órgão apresentou os seguintes valores patrimoniais referentes ao exercício de 2024.

As informações a seguir servem de base para responder à questão.

Um órgão apresentou os seguintes valores patrimoniais referentes ao exercício de 2024.

Tendo como referência as informações precedentes, julgue o item a seguir, relativo à elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais será superavitário em $ 110 mil.

Tendo como referência as informações precedentes, julgue o item a seguir, relativo à elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em $ 10 mil.

Tendo como referência as informações precedentes, julgue o item a seguir, relativo à elaboração das demonstrações contábeis aplicadas ao setor público (DCASP).

O resultado financeiro do exercício apurado no balanço financeiro será superavitário em $ 150 mil.

Acerca da composição do patrimônio público e das suas variações, bem como da mensuração de passivos, julgue o item a seguir, de acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP).

O passivo permanente é composto pelas dívidas e demais obrigações cuja amortização ou resgate só poderão ser realizados após a eliminação de todo o passivo financeiro.

A avaliação das demonstrações financeiras de um órgão legislativo é essencial para a elaboração de pareceres técnicos que subsidiam o controle e a fiscalização da gestão pública. A transparência desse processo permite que a sociedade compreenda como os recursos são administrados e utilizados na execução orçamentária. Considerando esse contexto, analise as afirmativas a seguir:

I. A análise das Demonstrações Financeiras de um órgão legislativo permite verificar o equilíbrio patrimonial e orçamentário, identificando variações significativas nas receitas e despesas que possam comprometer a execução das políticas públicas.

II. O exame do Balanço Patrimonial e da Demonstração das Variações Patrimoniais possibilita avaliar a composição dos ativos e passivos do órgão, além de fornecer informações sobre a evolução patrimonial ao longo do exercício financeiro.

III. A elaboração de pareceres técnicos sobre as contas anuais de um órgão legislativo deve se concentrar exclusivamente nos demonstrativos contábeis, pois aspectos extraorçamentários e de conformidade jurídica não influenciam a transparência e a prestação de contas.

Está correto o que se afirma em:

I. Quando as vendas superam as expectativas, resultando em maior receita.

II. Quando a empresa consegue reduzir seus custos ou despesas em relação ao orçamento, aumentando a margem de lucro.

III. Quando a produção ou desempenho das operações supera as metas estabelecidas, sem aumento proporcional de custos.

A seguir assinale a alternativa correta.

O texto se refere

Com base, exclusivamente, nas informações acima, o resultado financeiro desse ente federado, no ano de 2023, foi de:

Este mesmo município realizou as seguintes operações no período ao qual se refere a LOA:

Descrição da Operação

Apuração do IPTU para o ano atual com a emissão dos carnês. Corresponde à Fase de “Lançamento” da Receita

Orçamentária. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 2.155.210,00.

Apuração do ISSQN mensal com base na declaração dos contribuintes ao Fisco. Corresponde à fase de "Lançamento" da Receita. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 1.718.300,00.

Arrecadação de IPTU. Contribuinte pagou o boleto bancário. Valor arrecadado na Conta corrente bancária da prefeitura. Valor da Operação: R$ 1.935.622,00.

Transferência Recebida do Estado referente ao ICMS – Imposto sobre a Circulação de Mercadorias e Serviços – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.210.050,20.

Arrecadação de ISSQN por meio de guia de recolhimento municipal. Valor da Operação: R$ 1.525.200,00.

Lançamento do ITBI a ser pago por contribuinte, com base em escrituração pública de compra e venda de imóvel. Valor da Operação: R$ 312.000,00.

Lançamento de Taxa de Alvará de Licença, com base em Ofício de lançamento do tributo. Valor da Operação: R$ 693.000,00.

Lançamento de Contribuição de Melhoria em função de obra de pavimentação asfáltica. Valor da Operação: R$ 54.600,00.

Arrecadação de Contribuição de Melhoria por meio de guia de recolhimento municipal. Valor da Operação: R$ 40.000,00.

Arrecadação de ITBI por meio de guia de recolhimento municipal. Valor da Operação: R$ 312.000,00.

Arrecadação de Taxa de Alvará por meio de guia de recolhimento municipal. Valor da Operação: R$ 667.500,00.

Recebimento em Conta Corrente Bancária de Juros sobre o Saldo da conta corrente. Valor da Operação: R$ 3.214,18.

Lançamento de Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário, a ser cobrado por meio de guia de arrecadação municipal de acordo com o valor da horamáquina utilizado na prestação do serviço. Valor da Operação: R$ 25.500,00.

Arrecadação referente Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário. Valor da Operação: R$ 25.500,00.

Transferência Recebida do FPM – Fundo de Participação dos Municípios – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.571.523,00.

Retenção de Contribuição Previdenciária para o INSS referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Valor da Operação: R$ 778.570,32.

Retenção de IRRF – Imposto de Renda Retido na Fonte referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Este recurso não precisa ser repassado, portanto é uma receita da prefeitura. Valor da Operação: R$ 483.457,24.

Transferência Recebida do Estado referente ao IPVA – Imposto sobre a Propriedade de Veículos Automotores – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 752.310,33.

Com base nestas informações é correto afirmar que:

( ) O balanço orçamentário compara as receitas previstas com as receitas realizadas e as despesas fixadas com as despesas executadas, evidenciando o resultado orçamentário do exercício.

( ) O balanço financeiro evidencia a movimentação financeira do ente público, demonstrando as entradas e saídas de recursos, inclusive os oriundos de exercícios anteriores.

( ) O balanço financeiro discrimina as fontes e aplicações de recursos, diferenciando entre receitas orçamentárias e extraorçamentárias.

( ) O balanço orçamentário, além de apresentar o saldo patrimonial do ente público ao final do exercício, apresenta também um quadro com as contas de compensação da entidade pública.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

O ____________ do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

O objetivo principal do ______________ é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando, assim, a apuração do resultado financeiro do exercício.