Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872394

Contabilidade Pública

A demonstração contábil que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício

seguinte é denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872393

Contabilidade Pública

Na elaboração das demonstrações contábeis, é CORRETO afirmar que a destinação de parte das receitas orçamentárias para o atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, inclusive

para a abertura de créditos adicionais é denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Satuba - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Satuba - AL - Contador Público |

Q3872392

Contabilidade Pública

Durante a análise de um relatório financeiro, um auditor

percebeu que as demonstrações contábeis estavam incluídas

em um documento mais amplo que também continha quadros

estatísticos e informações administrativas. Entretanto, não havia indicação clara de quais partes constituíam efetivamente

as demonstrações contábeis, nem constavam elementos mínimos de identificação exigidos pela contabilidade aplicada ao

setor público. Considerando a literalidade do trecho fornecido,

assinale a alternativa CORRETA.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870683

Contabilidade Pública

demonstrações contábeis a partir dos registros de transações e

saldos apurados, a equipe de contabilidade de um ente público

precisou elaborar as demonstrações manualmente, em planilhas

eletrônicas.

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

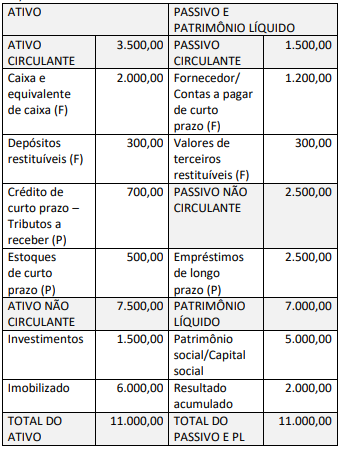

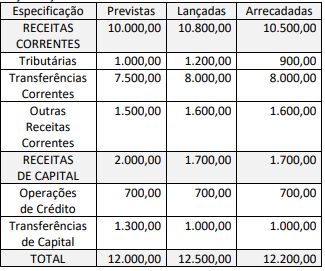

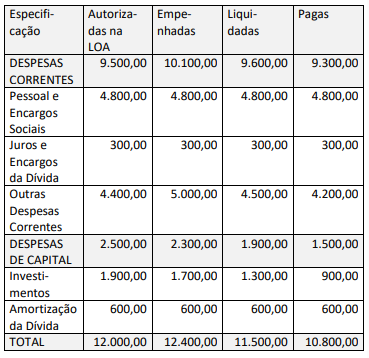

Q3870682

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração Balanço Financeiro, considere que, à

exceção do serviço da dívida, 40% dos dispêndios do ente

municipal X em 20x1 estão vinculados a programações das áreas

de saúde e educação.

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870681

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração das Demonstrações Contábeis Aplicadas ao

Setor Público, o valor do passivo exigível no encerramento do

exercício de 20x1, em milhares de reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870680

Contabilidade Pública

Texto associado

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

A partir dos dados apresentados no texto 1 e das disposições do

Manual de Contabilidade Aplicada ao Setor Público (MCASP)

quanto à elaboração das Demonstrações Contábeis Aplicadas ao

Setor Público, é correto afirmar que o saldo final da conta Caixa e

Equivalente de Caixa (F) no exercício de 20x1, em milhares de

reais, corresponde a:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

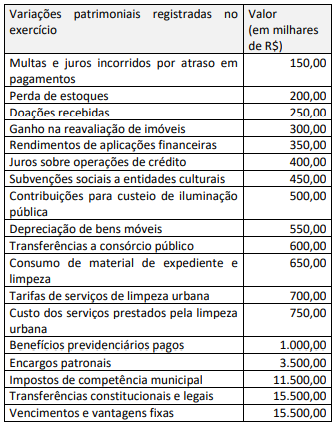

Q3870673

Contabilidade Pública

Considere as informações apresentadas no quadro a seguir,

relativas a ente municipal, que representam variações

patrimoniais registradas ao longo de um exercício financeiro.

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Fiscal de Tributos |

Q3869798

Contabilidade Pública

Assinale a alternativa CORRETA em relação às demonstrações contábeis.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Fiscal de Tributos |

Q3869797

Contabilidade Pública

Assinale a alternativa CORRETA em relação ao Balanço

Financeiro.

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Fiscal de Tributos |

Q3869796

Contabilidade Pública

Sobre o Balanço Orçamentário, é CORRETO afirmar que:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869080

Contabilidade Pública

A demonstração contábil que apresenta as entradas e saídas de caixa e as classifica em fluxos de caixa em três atividades: operacional, de investimento e de financiamento é a:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869079

Contabilidade Pública

A apuração do Superávit ou do Déficit financeiro é evidenciada pela demonstração contábil denominada como:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869078

Contabilidade Pública

A demonstração contábil que tem como objetivo principal

evidenciar todas as movimentações financeiras de entradas e

saídas que impactam o caixa e equivalentes de caixa em um

exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício é o Balanço:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868982

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

Com base nas informações apresentadas, é correto

afirmar que o resultado apresentado no Balanço

Orçamentário do Município de Louva Deus

referente ao exercício de 2025 é um:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Contador |

Q3868979

Contabilidade Pública

Texto associado

Instrução: A resolução da próxima questão depende das informações fornecidas a seguirElas

são referentes a dados orçamentários e financeiros do Município de Louva Deus no exercício de 2025.

• No mesmo exercício, o Município contraiu operações de crédito por antecipação de receita

orçamentária no montante de R$ 175.000,00, tendo sido integralmente quitadas, com juros de 10%. Também

recebeu Depósitos em caução como garantia de execução de contratos de obras públicas, no valor de R$

80.000,00, sendo que metade do valor foi devolvido ainda em 2025.

De acordo com os dados fornecidos, assinale a

alternativa que evidencia o CORRETO valor a ser

demonstrado na linha “Recebimentos

Extraorçamentários” do Balanço Financeiro do

Município de Louva Deus referente ao exercício de

2025.

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868857

Contabilidade Pública

A demonstração das variações patrimoniais (DVP) permite a análise de como as políticas adotadas provocaram

alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade e têm por

objetivo:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868856

Contabilidade Pública

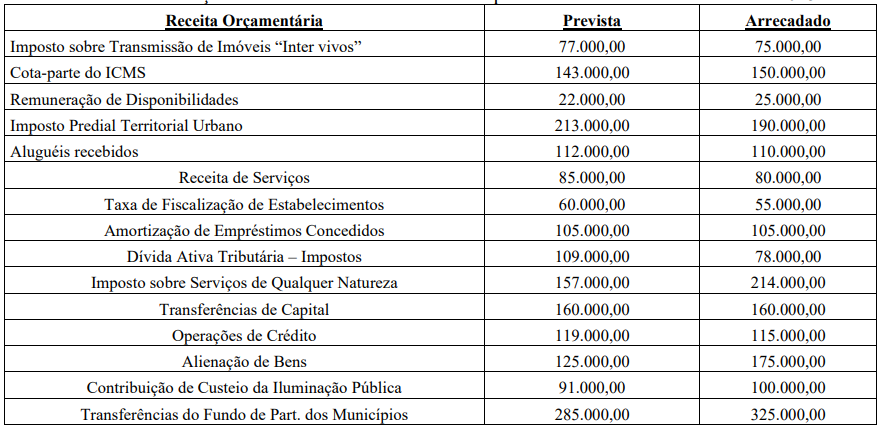

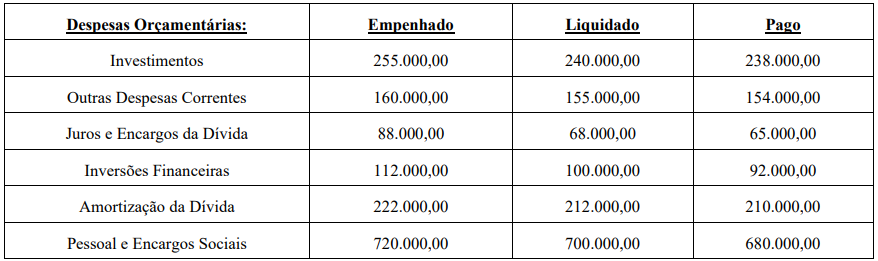

No exercício de 2024, um Município apresentou as seguintes informações (valores em R$):

• Receita Orçamentária Prevista: 15.000.000

• Receita Arrecadada: 9.200.000

• Despesa Orçamentária Fixada: 10.500.000.

• Despesa Empenhada: 8.000.000

Assinale a opção CORRETA quanto ao resultado do balanço orçamentário:

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868433

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC)

apresenta as entradas e saídas de caixa. Segundo

o MCASP, os fluxos de caixa são classificados

em três atividades. Complete a lacuna com a

definição literal de Atividades de

Financiamento:

"Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição __________ e no endividamento da entidade."

"Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição __________ e no endividamento da entidade."

Ano: 2026

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2026 - Prefeitura de Vinhedo - SP - Contador |

Q3868427

Contabilidade Pública

O Balanço Financeiro evidencia as receitas e

despesas orçamentárias, bem como os ingressos

e dispêndios extraorçamentários. Segundo o

MCASP (10ª Edição), o cálculo da apuração do

resultado financeiro do exercício pode ser

efetuado de dois modos. Assinale a alternativa

que apresenta corretamente a fórmula do

"MODO 1" descrita no manual.