Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Para a informação ser relevante, ela deve

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em

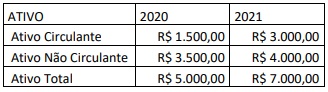

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

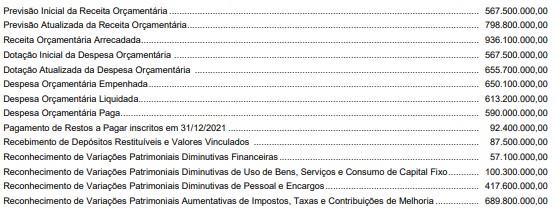

I. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

II. O quadro principal do Balanço Orçamentário apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza.

III. As receitas deverão ser informadas pelos valores líquidos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o Fundeb e repartições de receita tributária entre os entes da Federação, quando registradas como dedução.

Quais estão corretas?

Para fins de controle e acompanhamento da dívida pública, um ente público deve considerar que:

Em se tratando do Balanço Financeiro, a sua estrutura permite:

Durante o processo de escrituração podem surgir alguns tipos de erros, que são bem conhecidos por quem atua na contabilidade. Para a correção desses erros temos algumas técnicas. Leia o enunciado abaixo sobre uma dessas técnicas e em seguida responda:

É a anulação integral do lançamento incorreto por meio de um lançamento inverso:

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Alienação de bens R$ 15.000,00

Amortização de dívidas R$ 14.000,00

Concessão de empréstimos R$ 16.000,00

Juros e encargos da dívida R$ 3.000,00

Operações de crédito R$ 18.000,00

Pessoal e encargos R$ 9.000,00

Receita de Contribuições R$ 2.000,00

Receita de Serviços R$ 6.000,00

Receita Patrimonial R$ 4.000,00

Receita Tributária R$ 10.000,00

Transferências Concedidas R$ 5.000,00

Transferências Recebidas R$ 8.000,00

Considerando somente os dados apresentados sobre o valor

do Fluxo de Caixa Líquido das Atividades Operacionais, de Investimento e de F, assinale a afirmativa correta.

Considerando as informações apresentadas, é correto afirmar que (valores aproximados):