Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

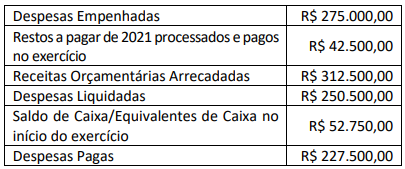

Considerando que o saldo de Caixa e Equivalentes de Caixa que passa para o exercício seguinte é de R$ 37.250,00, assinale o valor das Transferências Financeiras Concedidas ao Poder Legislativo no Balanço Financeiro da Prefeitura Municipal em 31/12/2022.

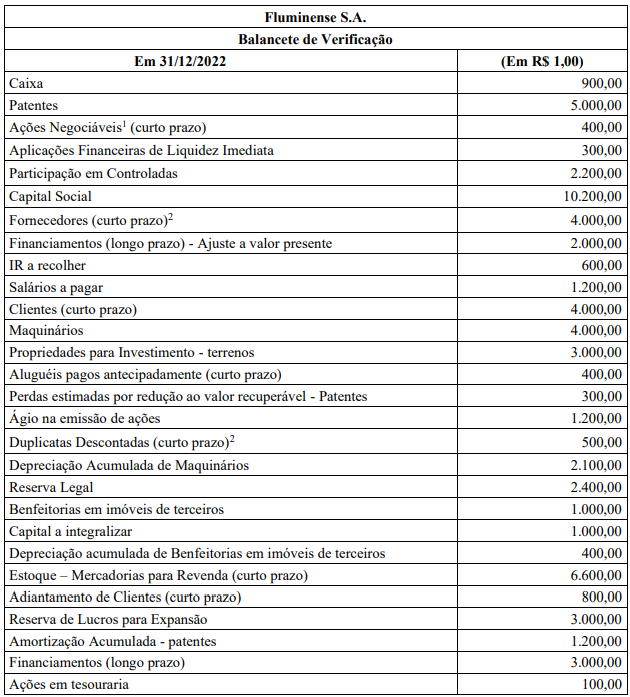

Um ente público apresentou as seguintes informações:

Aplicações Financeiras R$ 800,00

Disponibilidade de Caixa R$ 1.200,00

Operação de crédito por antecipação de receita R$ 4.000,00

Operações de Crédito Contratuais (24 meses) R$ 8.000,00

Operações de Crédito Mobiliárias (36 meses) R$ 12.000,00

Restos a Pagar R$ 2.000,00 Serviços da dívida a pagar R$ 1.500,00

Considerando somente as informações apresentadas, pode-se afirmar que:

Um ente público apresentou as seguintes informações referentes ao exercício de 2022:

Alienação de Bens R$ 4.000,00

Amortização de Dívidas Contraídas R$ 2.500,00

Aquisição de Imobilizados R$ 2.300,00

Impostos e Taxas Arrecadados R$ 5.000,00

Material de Consumo utilizado R$ 1.200,00

Pessoal e Encargos R$ 4.100,00

Receitas de Aluguéis R$ 1.800,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Patrimonial corresponde a:Receitas de Serviços R$ 3.200,00

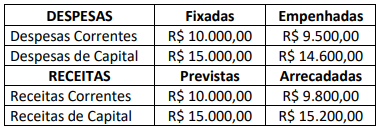

Considerando os resultados que serão evidenciados pelo Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Orçamento Corrente apresenta um deficit de R$ 300,00. ( ) O Orçamento de Capital apresenta um superavit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um deficit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um superavit de R$ 900,00.

A sequência está correta em

Alienação de equipamentos R$ 3.500,00 Aquisição de veículo R$ 1.500,00 Baixa de materiais de consumo R$ 7.000,00 Contratação de operação de crédito R$ 30.000,00 Depreciação do período R$ 1.000,00 Despesa com juros da dívida R$ 15.000,00 Despesa com pessoal R$ 65.000,00 Doação de bens inservíveis R$ 5.000,00 Pagamento de fornecedores R$ 25.000,00 Recebimento de bem em doação R$ 10.000,00 Receita de transferência R$ 2.500,00 Receita tributária R$ 70.000,00 Receitas de aluguéis R$ 14.500,00 Receitas de serviços R$ 2.000,00

Considerando somente as informações apresentadas, a Demonstração das Variações Patrimoniais (DVP) evidenciará um Resultado Patrimonial referente ao exercício de 2022 no valor de:

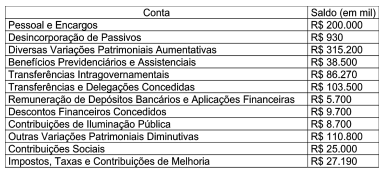

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

I. A Contabilidade Aplicada ao Setor Público é um ramo da Ciência Contábil que tem por objeto o patrimônio público e seus procedimentos estão ligados diretamente à administração pública, cuja ordenação se faz através de leis e regulamentos.

PORTANTO

II. Difere dos demais ramos da contabilidade pois, enquanto no setor privado tudo é permitido desde que não contrarie as normas legais, no setor público só é permitido o que tiver autorização legal.

Acerca da relação entre as proposições apresentadas, assinale a afirmativa correta.

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

No balanço patrimonial, os créditos e os valores

realizáveis classificam‑se como ativo circulante,

independentemente de autorização orçamentária.

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

Na demonstração dos fluxos de caixa das entidades

do setor público que não são instituições financeiras,

o MCASP recomenda, para fins de padronização e de

consolidação das contas públicas, que os juros pagos

e recebidos sejam classificados como fluxos das

atividades operacionais.

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

O balanço financeiro evidenciará as receitas e as

despesas orçamentárias, classificadas de acordo

com o mecanismo de fonte‑destinação de recursos,

além dos ingressos e dos dispêndios de natureza

extraorçamentária, bem como os saldos de caixa e

equivalentes no início e no fim do exercício financeiro.

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

Para fins de apuração do resultado orçamentário a

ser evidenciado no balanço orçamentário, deverão

ser confrontadas as receitas arrecadadas e as

despesas liquidadas.

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

O balanço orçamentário demonstrará as receitas e

as despesas orçamentárias previstas em comparação

com as realizadas, além de evidenciar o montante das

despesas inscritas em restos a pagar no exercício, que

são classificadas em processadas e não processadas.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

Os elementos das demonstrações contábeis

correspondem às estruturas básicas a partir das

quais estas são elaboradas. Classificam‑se em:

ativo; passivo; variações patrimoniais aumentativas;

variações patrimoniais diminutivas; contribuição dos

proprietários; e distribuição aos proprietários.