Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Francisco Sá - MG

Prova:

COTEC - 2023 - Prefeitura de Francisco Sá - MG - Analista Fazendário |

Q2129753

Contabilidade Pública

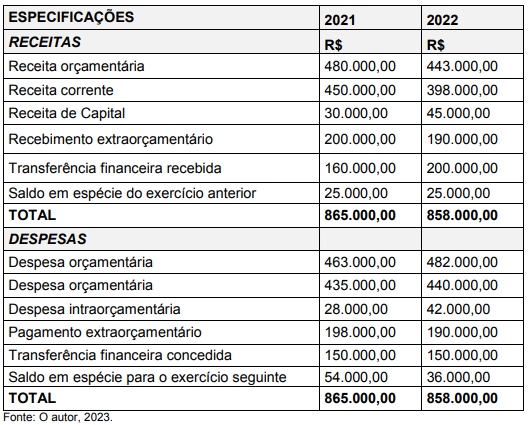

Observe os dados referente ao balanço financeiro do ano de 2022, de uma prefeitura municipal:

De acordo com o balanço financeiro de 2022, observa-se recursos financeiros disponíveis para o exercício seguinte,

no montante de R$ 36.000,00. Considerando que o ente público tem a receber, do ano de 2022, uma cota financeira

no valor de R$ 15.000,00, evidenciado no balanço orçamentário, e que há um passivo financeiro no valor de R$

27.000,00 (passivo circulante, não circulante e restos a pagar não processados), descrito no balanço patrimonial, o

ente público apresenta superávit líquido no valor de

Q2127942

Contabilidade Pública

Um determinado município, ao elaborar suas

demonstrações contábeis, encontrou informações

importantes, tais como: transferências financeiras

recebidas no valor de R$ 112.000,00, pagamentos

extraorçamentários no valor de R$ 25.000,00 e

recebimentos extraorçamentários de R$ 11.000,00. A

partir desses dados, e considerando-os como únicos

valores encontramos, assinale a alternativa que

contenha o Resultado Financeiro do Exercício para

esse ente:

Q2127939

Contabilidade Pública

Nas investigações teóricas e empíricas sobre os

fatores determinantes do crescimento econômico,

destacam-se a política fiscal e as finanças públicas

como de extrema relevância, haja vista que a

atividade pública pode neutralizar as falhas de

mercado, afetar o mercado de trabalho, a acumulação

de capital e o progresso tecnológico. Os gastos

públicos com serviços administrativos essenciais e

com justiça, pesquisa básica, educação básica e

saúde, infraestrutura pública e segurança servem de

insumos para o setor privado e são indispensáveis

para um bom desempenho da economia.

A partir desse contexto, assinale a alternativa INCORRETA com relação ao Balanço Financeiro dos entes federativos.

A partir desse contexto, assinale a alternativa INCORRETA com relação ao Balanço Financeiro dos entes federativos.

Q2127927

Contabilidade Pública

Nas demonstrações contábeis de 202X de uma

empresa, constam as seguintes informações:

Ativo Circulante....R$ 39.625.000,00 Passivo Circulante....R$20.500.000,00 Estoques....R$ 9.025.000,00 Disponível....R$ 2.550.000,00

A partir desses dados, assinale a alternativa que contém o índice de liquidez seca desta empresa para o ano de 202X.

Ativo Circulante....R$ 39.625.000,00 Passivo Circulante....R$20.500.000,00 Estoques....R$ 9.025.000,00 Disponível....R$ 2.550.000,00

A partir desses dados, assinale a alternativa que contém o índice de liquidez seca desta empresa para o ano de 202X.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Controle Interno |

Q2126113

Contabilidade Pública

O Balanço Orçamentário é uma das principais

demonstrações contábeis do setor público. É nele em

que são demonstradas as receitas detalhadas por

categoria econômica e origem, e são especificadas a

previsão inicial, a previsão atualizada para o exercício, a

receita realizada e o saldo, que corresponde ao excesso

ou insuficiência de arrecadação. É nessa demonstração

também, em que são evidenciadas as despesas por

categoria econômica e grupo de natureza da despesa,

com a discriminação da dotação inicial, da dotação

atualizada para o exercício, das despesas empenhadas,

das despesas liquidadas, das despesas pagas e do

saldo da dotação.

Sobre a estrutura do Balanço Orçamentário, é correto afirmar que ele é composto por:

Sobre a estrutura do Balanço Orçamentário, é correto afirmar que ele é composto por:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125811

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

Por fim, o saldo de Caixa e Equivalentes de Caixa do Município de Santa Cruz em 31/12/2021 importa

em:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125810

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

De acordo com a normatização vigente, e elaborando a Demonstração dos Fluxos de Caixa pelo método

direto, o valor do Fluxo Líquido das Atividades de Investimento em 2021 foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125809

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

De acordo com a normatização vigente, e elaborando a Demonstração dos Fluxos de Caixa pelo método

direto, o valor do Fluxo Líquido das Atividades de Financiamento em 2021 foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125808

Contabilidade Pública

Texto associado

Considere que as informações abaixo foram extraídas do Sistema Integrado de Administração

Financeira, Contábil e Orçamentária do Município de Santa Cruz, no encerramento do exercício

financeiro de 2021:

Saldo inicial de Caixa e Equivalentes de Caixa............................ 8.500,00

Inscrição em restos a pagar........................................................ 15.500,00

Receita Patrimonial recebida ....................................................... 7.500,00

Operações de Crédito por Antecipação da receita* ..................... 6.000,00

Pagamento de Pessoal e encargos sociais................................. 12.000,00

Aquisição à vista de Veículos.......................................................13.000,00

Pagamento de Juros e Encargos da Dívida ................................. 3.500,00

Concessão de Empréstimos subsidiados..................................... 8.500,00

Impostos e Taxas Recebidos...................................................... 21.000,00

Reconhecimento de Provisão para riscos trabalhistas............... 15.000,00

Recebimentos do Fundo de Participação dos Municípios ......... 27.000,00

Amortização da dívida fundada ................................................. 18.000,00

Empréstimos de longo prazo obtidos........................................... 9.000,00

Venda à vista de Participações em Controladas......................... 21.500,00

Depreciação do Ativo Imobilizado .............................................. 11.500,00

Receita Industrial recebida............................................................ 5.000,00

Bens móveis recebidos por dação em pagamento....................... 8.000,00

Amortização de Empréstimos Concedidos................................... 7.500,00

Pagamento de fornecedores ...................................................... 13.000,00

Cota-Parte IPVA recebida............................................................ 15.500,00

* quitada integralmente no exercício

De acordo com a normatização vigente, e elaborando a Demonstração dos Fluxos de Caixa pelo método

direto, o valor do Fluxo Líquido das Atividades Operacionais em 2021 foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125806

Contabilidade Pública

Acerca dos aspectos relacionados ao Balanço Patrimonial e ao Balanço Financeiro, e com base no

atual regramento do tema, informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a

alternativa com a sequência correta.

( ) É através do Balanço Financeiro que se apura o superávit financeiro, que poderá servir como fonte de recursos para a abertura de créditos adicionais no exercício subsequente.

( ) O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação independa de autorização legislativa.

( ) O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

( ) É através do Balanço Financeiro que se apura o superávit financeiro, que poderá servir como fonte de recursos para a abertura de créditos adicionais no exercício subsequente.

( ) O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação independa de autorização legislativa.

( ) O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125805

Contabilidade Pública

Atualmente, o Balanço Patrimonial é elaborado em Quadros distintos, cada qual para evidenciar um

tipo de informação. Sendo assim, assinale a alternativa que corresponde a um deles:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125792

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O Resultado Orçamentário do exercício financeiro de 2022, expresso no Balanço Orçamentário é um:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125791

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

No exercício financeiro de 2022, foram realizadas Despesas de Capital da ordem de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125789

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O Superávit Orçamentário Corrente evidenciado no Balanço Orçamentário em 2022 correspondeu a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125788

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

A Economia Orçamentária evidenciada no Balanço Orçamentário em 2022 foi de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125559

Contabilidade Pública

Suponha que no curso de uma auditoria de demonstrações financeiras, auditor pretenda verificar a

autenticidade do saldo registrado na conta-contábil “Banco ABC Conta 123”, de titularidade de

determinada Prefeitura. Para tanto, ele envia uma carta registrada à Instituição Financeira, solicitando

que informe o saldo da referida na data de encerramento do Balanço Patrimonial. De acordo com as

Normas Brasileiras de Auditoria, o procedimento adotado é denominado:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

Q2123429

Contabilidade Pública

Na contabilidade pública, o empenho da despesa consiste na reserva de dotação orçamentária para um fim específico.

O empenho da despesa reduz:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119835

Contabilidade Pública

Sobre o Balanço Financeiro, é correto afirmar:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119831

Contabilidade Pública

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

Considerando que as informações do Caso 1 se

referem ao último ano de mandato do Chefe do Poder

a que se referem as informações, e considerando apenas estas, qual seria o montante mínimo de disponibilidade de caixa para cumprimento do art. 42 da Lei de

Responsabilidade Fiscal?

Q2119216

Contabilidade Pública

“Compreende – se o registro e a evidenciação da

composição patrimonial do ente público. Nesse aspecto,

devem ser atendidos os princípios e as normas contábeis

voltadas para o reconhecimento, mensuração e

evidenciação dos ativos e passivos e de suas variações

patrimoniais. O Balanço Patrimonial (BP) e a Demonstração

das Variações Patrimoniais (DVP) representam os

principais instrumentos para refletir esse aspecto. O

processo de convergência às normas internacionais de

contabilidade aplicadas ao setor público (CASP) visa a

contribuir, primordialmente, para o desenvolvimento

deste aspecto.”

O texto se refere ao:

O texto se refere ao: