Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Após o encerramento de um dado exercício financeiro, o gestor de um ente público solicitou uma avaliação do montante de pagamentos de restos a pagar processados e não processados nos últimos cinco anos.

Para atender a essa solicitação, um servidor deve buscar tais informações na estrutura do(a):

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a NBC TSP 11 – Apresentação das Demonstrações Contábeis.

( ) Ativos, passivos, receitas e despesas não devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) As demonstrações contábeis não devem ser descritas como em conformidade com as NBCs TSP, a menos que cumpram todas as suas exigências.

( ) As NBCs TSP se aplicam a todas as demonstrações contábeis e às informações contábeis apresentadas em outro relatório anual ou documento elaborado pela entidade.

( ) No conjunto completo das demonstrações contábeis incluem-se o balanço patrimonial, o balanço financeiro, o balanço orçamentário e a demonstração das variações patrimoniais.

( ) A entidade deve estar pronta para divulgar suas demonstrações contábeis em até doze meses a partir da data-base das demonstrações contábeis e, em razão da complexidade das operações da entidade, poderá divulgar as demonstrações contábeis em novo prazo aceitável, desde que não superior a dezoito meses.

De acordo com as afirmações, a sequência correta é

Com relação às DCASP, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) O Balanço Patrimonial demonstra os bens, direitos, obrigações e patrimônio líquido da entidade em determinado momento.

( ) O Balanço Financeiro apresenta os saldos iniciais, mais os recebimentos e os pagamentos no exercício e o saldo que fica disponível para o exercício seguinte.

( ) O Balanço Patrimonial evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

Assinale a sequência correta.

No quadro principal, em relação às informações incluídas em Despesas Orçamentárias, apresentadas em colunas, assinale a afirmativa correta.

• emissão de debêntures: R$3.000 • royalties, honorários e comissões: R$8.000 • empréstimos contraídos de curto e de longo prazo: R$9.000 • prestação de serviços: R$15.000 • concessões, transferências e outras dotações ou autorizações orçamentárias realizadas pelo governo central e subnacionais: R$20.000 • impostos, taxas, contribuições e multas: R$35.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da entidade.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

O balanço orçamentário evidenciará a receita e a

despesa orçamentárias, bem como os recebimentos e os

pagamentos de natureza extraorçamentária, conjugados

com o superávit financeiro, que se transferirá para o

exercício seguinte.

I. Os valores exigíveis até doze meses após a data das demonstrações contábeis devem ser classificados, no balanço patrimonial, como ativo circulante. II. Nos termos dos anexos da Lei nº 4.320, de 17 de março de 1964, o passivo real a descoberto e o ativo real líquido são contas pertencentes ao balanço patrimonial. III. O balanço patrimonial do setor público deve ter, em seu quadro principal, ativos e passivos classificados em circulante e não circulante e, em atendimento à legislação financeira, deverá conter também quadro secundário no qual são apresentados os ativos e passivos financeiros e permanentes.

verifica-se que está(ão) correta(s)

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

A existência de dotação orçamentária na LOA gera

expectativa de prestação de serviços à sociedade, sendo,

assim, condição suficiente para o reconhecimento de

passivo no balanço patrimonial.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Os ativos podem surgir de transações sem

contraprestação, inclusive por meio do exercício do

direito soberano.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Para usufruir plenamente do potencial de serviços ou da

capacidade de gerar benefícios econômicos de um

recurso, a entidade deve ter a propriedade legal deste

recurso.

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Do ponto de vista contábil, a obrigação que pode ser

liquidada ou extinta sem a saída de recursos da entidade

não é um passivo.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

O relatório de gestão fiscal é uma publicação bimestral

que apresenta as informações fiscais consolidadas de cada

ente federado brasileiro.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No balanço financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto aos atributos da informação

contábil em financeiro (F) e permanente (P).

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas

deverão ser informadas pelos seus valores líquidos

das respectivas deduções.

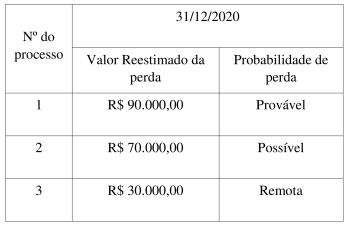

Com base nas informações acima, o valor da provisão para perdas a ser reconhecida no balanço patrimonial do exercício financeiro de 2020, decorrente destes processos judiciais, foi de:

Receitas Prevista R$ 500.000,00 Receitas Realizadas R$ 450.000,00 Dotação Orçamentária das Despesas R$ 480.000,00 Despesas Empenhadas R$ 460.000,00 Inscrição de Restos a Pagar em 31/12/2020 R$ 130.000,00 Pagamentos de Restos a Pagar R$ 74.000,00

Com base nessas informações, no exercício financeiro de 2020, temos um: