Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

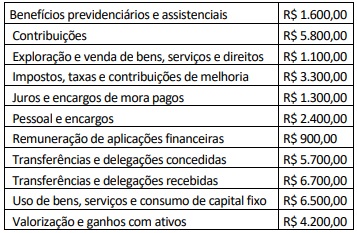

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Considerando somente os dados apresentados, o resultado

patrimonial do período foi de:

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

Um passivo deve ser classificado como não circulante caso seja concedida uma carência por um período de pelo menos doze meses após a data das demonstrações contábeis para seu pagamento.

I. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

II. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, devendo ser classificadas nos seguintes fluxos, a depender das atividades da entidade: operacionais; de investimento; e, de financiamento. A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício de referência.

III. O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) ou pelos destinatários dos bens e serviços oferecidos pela entidade. Por meio dos fluxos de caixa operacionais consolidados do setor público é possível ter indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

Está correto o que se afirma em

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

Acerca de orçamento e contabilidade pública, julgue o item.

No balanço orçamentário, do confronto entre as receitas arrecadadas no período e as despesas liquidadas, extrair-se-á o resultado orçamentário, o qual poderá constituir-se de um resultado nulo ou superavitário, mas nunca de déficit, tendo em vista o princípio do equilíbrio orçamentário e a vedação de empenho além dos créditos concedidos.

Acerca de orçamento e contabilidade pública, julgue o item.

Além das receitas e despesas orçamentárias, o balanço financeiro evidenciará a movimentação financeira extraorçamentária, a exemplo do pagamento de restos a pagar de exercícios anteriores, o recebimento de depósitos e as operações de crédito por antecipação de receita orçamentária.

Acerca de orçamento e contabilidade pública, julgue o item.

A variação patrimonial diminutiva é reconhecida apenas no momento da emissão do empenho, instrumento que cria para o Estado uma obrigação de pagamento.

Ao final do exercício financeiro, um técnico contábil financeiro, servidor público do município de Nova Zagrebe, recebeu a solicitação para apresentar um relatório que demonstrasse as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

Nesse caso, o técnico contábil financeiro deve buscar a informação na demonstração contábil aplicada ao setor público:

Considera-se realizada a variação patrimonial diminutiva:

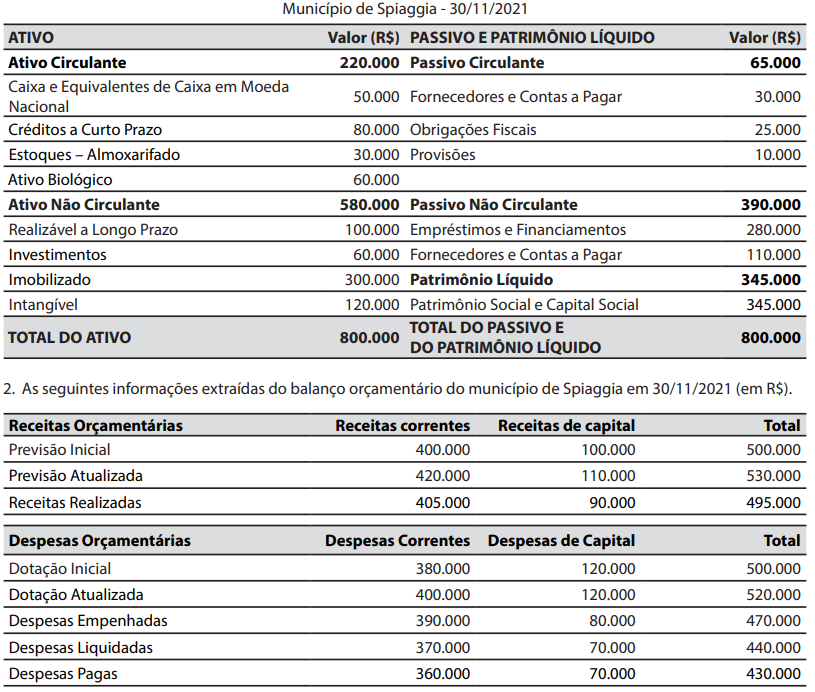

Para responder à questão, considere:

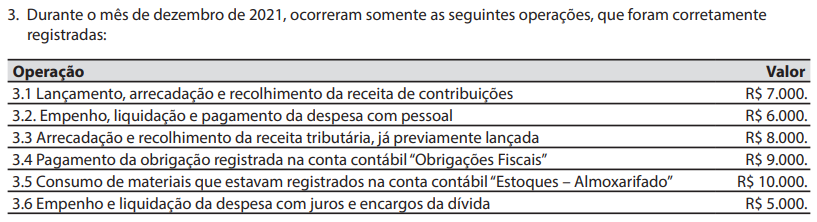

Para responder à questão, considere:

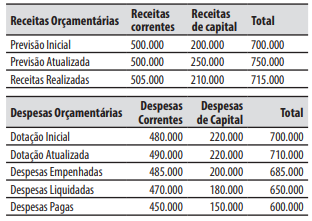

Com base nessas informações, o valor do resultado orçamentário do exercício foi de: