Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

A demonstração do valor adicionado integra as notas explicativas.

A demonstração do resultado do exercício é elaborada em duas colunas, onde se comparam as receitas com as despesas.

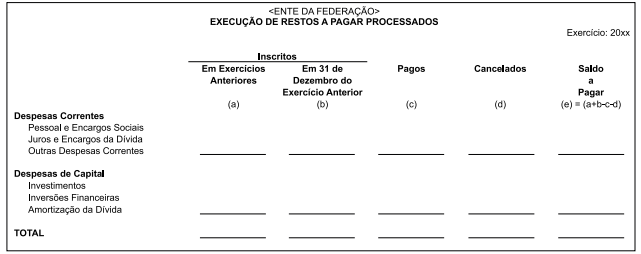

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado:

Leia as afirmativas a seguir e assinale a alternativa correta.

I. Empenho Ordinário é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

II. Empenho global é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

III. As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio, naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

IV. Reversões de reserva correspondem às alterações ocorridas nas contas que registram as reservas, mediante a reversão de valores para a conta Lucros Acumulados, em virtude daqueles valores não serem mais utilizados.

V. A demonstração de lucros ou prejuízos acumulados deverá discriminar as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão corretas as afirmativas:

Com relação às demonstrações contábeis, análises e indicadores, analise as proposições, e assinale (V) para verdadeira e (F) para falsa.

( ) A liquidez seca é calculada subtraindo os estoques do ativo circulante e, posteriormente, dividindo pelo passivo circulante.

( ) A rentabilidade do ativo é calculada dividindo o lucro líquido pelo patrimônio líquido, multiplicando seu resultado por 100.

( ) A análise vertical baseia-se nos valores percentuais das demonstrações financeiras.

( ) As demonstrações de fluxo de caixa apresentam as alterações ocorridas durante o exercício no saldo de caixa e equivalentes de caixa.

Assinale a alternativa correta, de cima para baixo.

Leia as afirmativas a seguir:

I. No Balanço Patrimonial, as contas não são classificadas segundo os elementos do patrimônio que registram.

II. À luz da lei nº 8.987/95, a tarifa do serviço público concedido será fixada pelo preço da proposta vencedora da licitação e preservada pelas regras de revisão previstas nessa lei, no edital e no contrato.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As informações do Balanço Patrimonial são dinâmicas, refletindo o patrimônio mensal da entidade.

II. O Balanço Patrimonial não permite subsidiar o planejamento de ações futuras da entidade.

Marque a alternativa CORRETA:

I. O objetivo da elaboração e divulgação da informação contábil é ocultar informação para fins de prestação de contas, não responsabilização (accountability) e tomada de decisão. II. As informações financeiras não são relevantes, ainda que sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. III. O termo "intangível" representa o conjunto de bens que não possuem representação física, tais como marcas e patentes.

Marque a alternativa CORRETA:

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista. ( ) Os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores das contas ou do grupo de contas que lhes deram origem. ( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.