Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

As demonstrações contábeis são a representação estruturada da situação patrimonial e do desempenho da entidade. A finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que seja útil a grande número de usuários em suas avaliações e tomada de decisões sobre a alocação de recursos. Especificamente, as demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados, fornecendo informações:

I. Sobre as fontes, as alocações e os usos de recursos financeiros.

II. Úteis na avaliação da capacidade de a entidade financiar suas atividades e cumprir com suas obrigações e compromissos.

III. Agregadas e úteis para a avaliação do desempenho da entidade em termos dos custos dos serviços, eficiência e cumprimento dos seus objetivos.

IV. Sobre como a entidade financiou suas atividades e como supriu suas necessidades de caixa.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

I. Balanço Patrimonial e Demonstração do Resultado.

II. Balanço Orçamentário e Balanço Financeiro.

III. Demonstração da Mutação do Patrimônio Líquido e Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado e Notas Explicativas.

Assinale a alternativa que apresenta apenas os itens onde todas as demonstrações mencionadas se referem ao conjunto da NBC TSP 11.

I. Ativo Financeiro: compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. Superávit orçamentário: é a diferença positiva entre as receitas realizadas e as despesas empenhadas.

III. Resultado financeiro: sua variação positiva não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

Respectivamente/ordenadamente, as definições/resultados acima se referem a quais demonstrações:

I. são evidenciados na linha “Transferências Financeiras Recebidas” do Balanço Patrimonial do poder Legislativo.

II. na Demonstração das Variações Patrimoniais consolidada do município devem ser desconsiderados por se tratarem operações intragovernamentais.

III. devem ser contabilizados no PCASP (Plano de Contas Aplicado ao Setor Público Plano) do poder Executivo na conta de variação patrimonial "4.5.1.1.1.00.00 Transferências Recebidas para a Execução Orçamentária - Consolidação".

É correto o que se afirma em:

I O balanço patrimonial permite analisar a evolução da situação patrimonial da entidade pública de forma qualitativa e quantitativa.

II A demonstração das variações patrimoniais apresenta as alterações sofridas pelo patrimônio resultantes, ou não, da execução orçamentária.

III O balanço orçamentário permite avaliar de que forma as políticas públicas aplicadas impactaram o conjunto de bens direitos e obrigações do ente público.

IV A demonstração de mutações do patrimônio líquido apresenta as movimentações no patrimônio líquido do ente público ao longo de um período, mas não permite analisar como a gestão pública impactou o patrimônio.

Estão certos apenas os itens

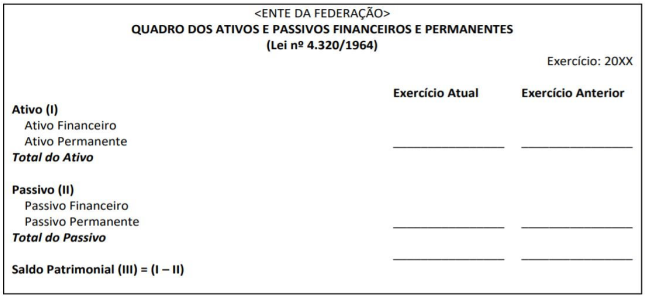

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público. 8. ed. Brasília.

2018.

I – Na contabilidade pública, o mais relevante é o balanço de resultados, que trata da despesa e da receita, ou seja, de que forma foi arrecadado o dinheiro e como foi aplicado. II – A contabilidade pública é regulada pela Lei n. 4.320/1964. III – A contabilidade pública interessa-se por todos os atos praticados pelo administrador, sejam de natureza orçamentária, sejam meramente administrativos. , representativos de valores potenciais que poderão afetar o patrimônio público.

I. As Notas Explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As Notas Explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis. II. Uma omissão ou distorção é considerada material quando, individual ou coletivamente, puder influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção e deve ser avaliada à luz das circunstâncias a que está sujeita. III. As demonstrações contábeis devem ser apresentadas pelo menos trimestralmente (inclusive informação comparativa).

Quais estão INCORRETAS?