Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 824 questões

COLUNA I

I. Balanço Orçamentário

II. Balanço Financeiro

III. Balanço Patrimonial

IV. Demonstração das Variações Patrimoniais

COLUNA II

(a) Demonstra as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício.

(b) Demonstra as receitas e despesas previstas em confronto com as realizadas.

(c) Demonstra o Ativo Financeiro e Permanente, o Passivo Financeiro e Permanente, o saldo patrimonial e as contas de compensação.

(d) Demonstra a receita e a despesa orçamentárias e os recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie.

Assinale a alternativa que apresenta a associação CORRETA:

I. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

II. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

III. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

É correto o que se afirma em:

Considerando a composição e a finalidade dos quadros dessa demonstração, assinale a alternativa correta.

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

(__)O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas durante o exercício.

(__)O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária.

(__)O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro e o Passivo Permanente.

(__)A Demonstração das Variações Patrimoniais evidenciará as alterações ocorridas no patrimônio, resultantes ou independentes da execução orçamentária.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

De acordo com as disposições do MCASP, julgue o item a seguir.

Na demonstração das variações patrimoniais (DVP), a classificação das variações patrimoniais diminutivas pelo método da função é obrigatória para todos os entes públicos, sendo o método da natureza recomendado apenas como adicional.

A INFRA S.A. elaborou suas demonstrações contábeis

referentes ao exercício de 2025 observando as disposições do

MCASP (11ª edição) e das NBC TSP aplicáveis. Durante o

período, a referida empresa pública registrou ajustes para perdas

com créditos tributários; avaliou provisões de longo prazo

sujeitas a atualização pelo valor do dinheiro no tempo; analisou

processos judiciais associados a possível entrada futura de

recursos; reconheceu receitas tributárias cujo fato gerador havia

ocorrido antes da arrecadação; e deliberou internamente sobre

determinada obrigação ainda não formalizada.

A partir da situação hipotética precedente, julgue o próximo item.

Uma obrigação não formalizada, como a mencionada na situação hipotética, é originada pela decisão isolada da diretoria de um ente público, independentemente da comunicação desse fato a terceiros antes da data das demonstrações contábeis.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

Após o reconhecimento inicial de um ativo intangível, a entidade pode optar pelo modelo de reavaliação, desde que o valor justo do ativo intangível possa ser apurado em relação a um mercado ativo.

( )O Balanço Orçamentário evidencia as receitas e despesas previstas em confronto com as realizadas no exercício financeiro, demonstrando o resultado da execução do orçamento.

( )O Balanço Financeiro demonstra o ingresso e o dispêndio de recursos financeiros do exercício, segregando movimentações orçamentárias e extraorçamentárias com saldos disponíveis.

( )O Balanço Patrimonial registra bens móveis e imóveis do ente em conjunto, abstraindo-se das obrigações de curto e longo prazo apuradas no encerramento do exercício.

( )A Demonstração das Variações Patrimoniais evidencia as alterações quantitativas e qualitativas ocorridas no patrimônio, apurando o resultado patrimonial do exercício do ente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 11ª edição, assinale a alternativa CORRETA.

(__) O Balanço Patrimonial representa a demonstração responsável por evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública em determinado momento. Estruturado conforme os conceitos patrimoniais das NBC TSP, o balanço evidencia ativo, passivo e patrimônio líquido, permitindo analisar solvência, estrutura patrimonial e composição dos bens, direitos e obrigações públicas.

(__) O Balanço Financeiro é a demonstração destinada a evidenciar o comportamento da execução do orçamento público ao longo do exercício financeiro. Sua finalidade central é comparar a previsão das receitas e a fixação das despesas com os respectivos valores efetivamente executados.

(__) O Balanço Orçamentário objetiva demonstrar o fluxo de entradas e saídas de recursos financeiros durante o exercício. Essa demonstração evidencia receitas orçamentárias, transferências financeiras recebidas, pagamentos de despesas orçamentárias, restos a pagar, depósitos, consignações e demais movimentações que afetam a disponibilidade financeira da entidade.

Assinale a alternativa correta.

I- Os RCPG atendem especialmente os usuários que não possuem acesso direto às informações internas da entidade pública, auxiliando na avaliação da gestão dos recursos e da prestação de serviços.

II- Os RCPG, por possuírem finalidade geral, devem substituir os orçamentos, os relatórios fiscais e os demais documentos governamentais utilizados para avaliar planos, políticas públicas e sustentabilidade dos serviços.

III- Os cidadãos são usuários primários dos RCPG, pois recebem serviços públicos e contribuem, direta ou indiretamente, para o financiamento das atividades governamentais.

IV- Os RCPG, na análise da capacidade futura de prestação de serviços, podem ser complementados pelas informações sobre orçamento, condições econômicas projetadas, mudanças demográficas e iniciativas de políticas públicas.

V- Os usuários primários dos RCPG são os cidadãos e os provedores de recursos, ao passo que credores, fornecedores e agências multilaterais são considerados usuários secundários com acesso restrito às demonstrações contábeis.

Estão CORRETAS apenas as afirmativas

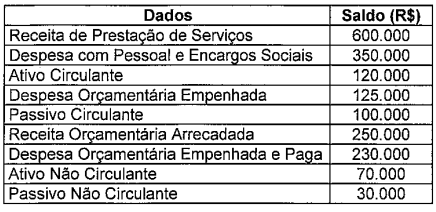

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta. Com base nas disposições da Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre as DCASP, assinale a afirmativa correta.

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a afirmativa correta.

No que concerne à execução orçamentária, à receita e à despesa pública, aos regimes contábeis, ao Manual de Contabilidade Aplicado ao Setor Público (MCASP), ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item seguinte.

A demonstração das variações patrimoniais tem por finalidade evidenciar exclusivamente o resultado da execução orçamentária do exercício, confrontando as receitas arrecadadas e as despesas empenhadas, razão pela qual não registra as variações patrimoniais aumentativas ou diminutivas independentes da execução do orçamento.

Os Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários) se equilibram por meio da inclusão do Saldo em Espécie do Exercício Anterior na coluna dos Ingressos e do Saldo em Espécie para o Exercício Seguinte na coluna dos Dispêndios.

As receitas e despesas orçamentárias serão segregadas, quanto à origem e destinação em Recursos não vinculados, Recursos vinculados (exceto ao RPPS) e Recursos Vinculados ao RPPS e deverão atender à padronização da estrutura da Fonte ou Destinação de Recursos.

Assim sendo, o Balanço Financeiro será elaborado utilizando-se as classes do Plano de Contas Aplicado ao Setor Público (PCASP) relacionadas abaixo. Desta forma, associe as classes do plano de contas ao respectivo conteúdo encontrado para o Balanço Financeiro.

|

Plano de Contas |

|---|

| (1) Classes 1 – Ativo e 2 – Passivo |

| (2) Classe 3 – Variações Patrimoniais Diminutivas |

| (3) Classe 4 – Variações Patrimoniais Aumentativas |

| (4) Classe 5 – Orçamento Aprovado |

| (5) Classe 6 – Execução do Orçamento |

Conteúdo encontrado para o Balanço Financeiro

( ) Para a Inscrição de Restos a Pagar.

( ) Para a Receita Orçamentária, Despesa Orçamentária e Pagamento de Restos a Pagar.

( ) Para as Transferências Financeiras Concedidas.

( ) Para as Transferências Financeiras Recebidas.

( ) Para os Recebimentos e Pagamentos Extraorçamentários de Depósitos Restituíveis e Valores Vinculados, Saldo em Espécie do Exercício Anterior e Saldo em Espécie para o Exercício Seguinte.

A sequência correta dessa associação é: