Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 813 questões

( ) As demonstrações contábeis de propósito geral são aquelas destinadas a satisfazer às necessidades de informação de usuários que não se encontram em condições de exigir relatórios elaborados para atender às suas necessidades específicas. Os usuários das demonstrações contábeis incluem contribuintes, parlamentares, credores, fornecedores, mídia e empregados, entre outros. ( ) Regime de caixa é o regime contábil segundo o qual transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos), portanto, as transações e os eventos são registrados contabilmente e reconhecidos nas demonstrações contábeis dos respectivos períodos a que se referem. ( ) Omissões ou distorções materiais de itens das demonstrações contábeis podem, individual ou coletivamente, influenciar as decisões que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende da dimensão e da natureza da omissão ou da distorção julgada à luz das circunstâncias a que está sujeita. ( ) Notas explicativas contêm informação adicional em relação àquela apresentada nas demonstrações contábeis. As notas explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e, principalmente, apresentam informação adicional sobre itens que se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

Assinale a sequência correta.

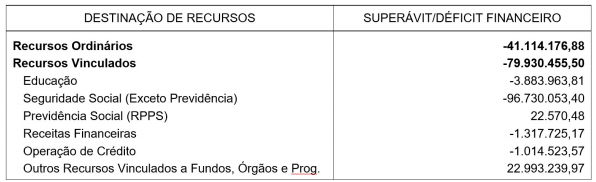

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

Nas demonstrações contábeis do Setor Público, são apresentadas informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. As demonstrações contábeis devem conter a identificação da entidade do Setor Público, da autoridade responsável e do contabilista e devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior. Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas e os pequenos saldos podem ser agregados, desde que seja indicada a sua natureza e que não ultrapassem 10% do valor do respectivo grupo de contas; são vedadas a compensação de saldos e a utilização de designações genéricas. Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo-se indicar a unidade utilizada. Os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores das contas ou do grupo de contas que lhes deu origem. Com relação a esse assunto, julgue os próximos itens.

I É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço patrimonial.

II É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço orçamentário.

III É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 o balanço financeiro.

IV É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 a demonstração das variações patrimoniais.

V É uma demonstração contábil das entidades do Setor Público exigida pela Lei n.º 4.320/1964 a demonstração do resultado econômico.

Assinale a alternativa correta.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

A incerteza relacionada à existência de um ativo deve ser

avaliada em cada data da demonstração contábil.