Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

• Recebeu um total de R$ 225.000,00 em receitas tributárias. • Realizou pagamentos a fornecedores no valor de R$ 38.000,00. • Fez a provisão (reconhecimento) no valor de R$ 19.000,00 da parcela mensal do décimo terceiro salário dos servidores que será pago em novembro. • Fez a inscrição em dívida ativa no valor de R$ 27.000,00 de contribuintes inadimplentes no mês de março.

Considerando que não havia saldo em caixa no início do mês, o saldo ao final de o é de: fevereiro

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

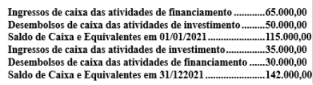

Para que sejam classificadas como atividades de investimentos na demonstração dos fluxos de caixa, as saídas de caixa devem resultar em ativos reconhecidos nas demonstrações contábeis.

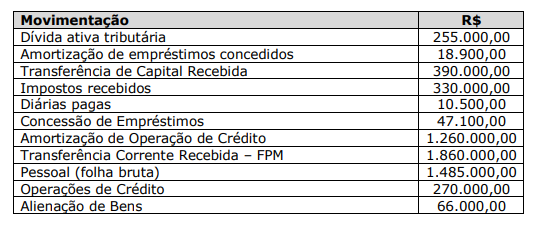

Um ente público apresentou as seguintes informações referentes ao exercício de 2021:

Alienação de bens R$ 15.000,00

Amortização de dívidas R$ 14.000,00

Concessão de empréstimos R$ 16.000,00

Juros e encargos da dívida R$ 3.000,00

Operações de crédito R$ 18.000,00

Pessoal e encargos R$ 9.000,00

Receita de Contribuições R$ 2.000,00

Receita de Serviços R$ 6.000,00

Receita Patrimonial R$ 4.000,00

Receita Tributária R$ 10.000,00

Transferências Concedidas R$ 5.000,00

Transferências Recebidas R$ 8.000,00

Considerando somente os dados apresentados sobre o valor

do Fluxo de Caixa Líquido das Atividades Operacionais, de Investimento e de F, assinale a afirmativa correta.

I. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

II. A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício de referência, devendo ser classificadas nos seguintes fluxos, a depender das atividades da entidade: operacionais; de investimento; e, de financiamento. A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício de referência.

III. O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) ou pelos destinatários dos bens e serviços oferecidos pela entidade. Por meio dos fluxos de caixa operacionais consolidados do setor público é possível ter indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

Está correto o que se afirma em

• emissão de debêntures: R$3.000 • royalties, honorários e comissões: R$8.000 • empréstimos contraídos de curto e de longo prazo: R$9.000 • prestação de serviços: R$15.000 • concessões, transferências e outras dotações ou autorizações orçamentárias realizadas pelo governo central e subnacionais: R$20.000 • impostos, taxas, contribuições e multas: R$35.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da entidade.

Com base na NBC TSP 12 – Demonstração dos Fluxos de Caixa, assinale a alternativa que contenha o fluxo de caixa líquido das atividades operacionais do período.

Alienação de bens R$ 400.000,00 Amortização da dívida R$ 230.000,00 Aquisição de ativo não circulante R$ 1.000.000,00 Juros e encargos da dívida R$ 840.000,00 Operações de crédito R$ 3.000.000,00 Pessoal e demais despesas R$ 11.500.000,00 Receita Patrimonial R$ 1.300.000,00 Receita Tributária R$ 12.000.000,00