A análise das movimentações de caixa configura ferramenta ge...

Com base nas informações acima, o fluxo de caixa líquido das atividades operacionais e das atividades de financiamento são, respectivamente:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

- Atividades operacionais são as atividades da entidade que não as de investimento e de financiamento, sendo que:

- Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade; e

- as de investimento referem-se à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

Com isso mente, vamos identificar as atividades operacionais e de financiamento a fim de calcular o fluxo de caixa líquido de ambas:

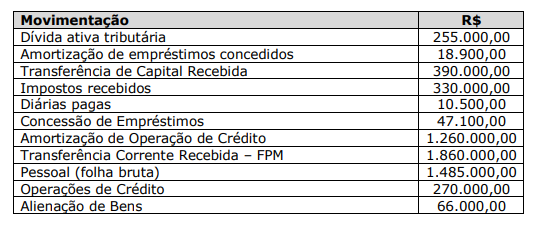

Amortização de empréstimos concedidos - atividade de investimentos. Ingresso de R$ 18.900,00.

Transferência de capital recebida - atividade operacional. Ingresso de R$ 390.000,00. Entretanto, erroneamente, a banca considerou esse fluxo como de financiamento, o que realmente vigorava até a 7ª edição do MCASP. No entanto, a partir da 8ª edição e, principalmente, a partir da 9ª, ficou claro que essas transferências são operacionais.

Impostos recebidos - atividade operacional. Ingresso de R$ 330.000,00

Diárias pagas - atividade operacional. Desembolso de R$ 10.500,00

Concessão de Empréstimos - atividade de investimento. Desembolso de R$ 47.100,00.

Amortização de Operação de Crédito - atividade de financiamento. Desembolso de R$ 1.260.000,00.

Pessoal (folha bruta) - atividade operacional. Desembolso de R$ 1.485.000,00.

Operações de Crédito - atividade de financiamento. Ingresso de R$ 270.000,00.

Alienação de Bens - atividade de investimento. Ingresso de R$ 66.000,00.

Gabarito da Banca: LETRA D)

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Fluxo de Caixa Operacional

(+) Dívida Ativa Tributária - 255.000

(+) Impostos Recebidos - 330.000

(+) Transferência Corrente Recebida - 1.860.000

(-) Diárias Pagas - 10.500

(-) Pessoal - 1.485.000

Total Fluxo Operacional = 949.500

Fluxo de Caixa Financiamento

(+) Transferência de Capital Recebida - 390.000

(+) Operações de Crédito - 270.000

(-) Amortização de operação de Crédito - 1.260.000

Total de Fluxo de Financiamento - (600.000)

Fluxo de Caixa de Investimento

(+) Amortização de Empréstimo - 18.900

(+) Alienação de Bens - 66.000

(-) Concessão de Empréstimos - 47.100

Total Fluxo de Investimento = 37.800

FO + FF + FI = 949.500 - 600.000 + 37.800 = 387.300

Conclusões sobre a Classificação Técnica

A análise exaustiva das normas vigentes, em especial a 11ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e a Instrução de Procedimentos Contábeis nº 08 (IPC 08), permite concluir que a classificação correta para o lançamento de "Transferência de Capital Recebida" na Demonstração dos Fluxos de Caixa (DFC) é o Fluxo de Caixa das Atividades de Financiamento. Esta classificação baseia-se na premissa de que tais recursos representam um suprimento externo de capital destinado a alterar a estrutura patrimonial do ente (investimento em ativos fixos ou amortização de passivos), não se confundindo com as receitas operacionais de custeio ou com as transações de investimento (que focam na aplicação do recurso e não na sua origem). A observância dessa regra é fundamental para a harmonia do sistema contábil federativo, para o cumprimento das restrições da Lei de Responsabilidade Fiscal e para a produção de informações financeiras fidedignas que suportem a tomada de decisão e a transparência pública no Brasil.

➡️ DFC – MCASP

► FINANCIAMENTO (ingressos)

✔ Operações de crédito

✔ Integralização de capital

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo