Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

A demonstração dos fluxos de caixa deve ser elaborada pelo

método direto e deve evidenciar as alterações de caixa e os

equivalentes de caixa verificados no exercício de referência,

classificados em fluxos de atividades operacionais, de

investimento e de financiamento.

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

I. Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

II. Os usuários das demonstrações contábeis de uma entidade estão interessados em saber como a entidade gera e utiliza caixa e equivalentes de caixa.

III. Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços.

Quais estão corretas?

I. Demonstração de Fluxo de Caixa (DFC) mostra o quanto uma entidade lucrou ou registrou prejuízo em um determinado período (um trimestre ou um ano, por exemplo).

II. Demonstração do Resultado do Exercício (DRE) acompanha o fluxo de dinheiro que entra e sai de uma companhia. Monitora o quanto a empresa está investindo, as vendas e recompras de títulos e ações.

Marque a alternativa CORRETA:

I. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade.

II. Atividades de investimento são as referentes à aquisição e venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

III. Equivalentes de caixa são aplicações financeiras de curto prazo de baixa liquidez, os estoques e direitos a receber, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

Está correto o que se afirma em

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Pagamentos realizados para a aquisição de instrumentos

patrimoniais de outra entidade são considerados fluxos de

caixa das atividades de financiamento para fins de

elaboração da demonstração dos fluxos de caixa.

I. A despesa orçamentária deve ser considerada e realizada apenas quando percorrer todos os estágios previstos na Lei nº 4.320/1964.

II. A apuração do resultado patrimonial do exercício decorre do confronto entre as variações patrimoniais aumentativas e diminutivas, e obedece a um regime contábil misto.

III. Para fins de apuração do resultado orçamentário do exercício financeiro, devem ser levadas em consideração as receitas arrecadadas e as despesas legalmente empenhadas.

Está correto o que se afirma apenas em

R$20.000 para o comprador de computadores antigos que foram vendidos, mas apresentaram problemas técnicos relevantes. R$45.000 para um paciente, por não ter sido permitida a entrada de acompanhantes durante cirurgia. R$55.000 para um banco, por não cumprimento de acordo relacionado à empréstimo.

Assinale a opção que indica o montante contabilizado como fluxo de caixa consumido pela atividade operacional.

No Demonstrativo da Despesa com Pessoal do Relatório da Gestão Fiscal publicado pela Prefeitura Municipal de Novo Cabrais relativo ao Poder Executivo e ao período de janeiro a dezembro de 2022, consta que a Receita Corrente Líquida, ajustada para Cálculo dos limites da despesa com pessoal, totalizou, no período, a cifra de 25,956 milhões, e a Despesa Total com Pessoal, no mesmo período, totalizou 12,305 milhões. Da análise dos referidos valores, de acordo com o estabelecido pela Lei de Responsabilidade Fiscal, é correto afirmar que a Despesa Total com Pessoal ficou:

Tendo como base os Anexos previsto na Lei n.º 4.320/64, no tocante aos Demonstrativos Contábeis Aplicados a Contabilidade Pública, o Anexo que demonstra a receita e as despesas orçamentárias realizadas, bem como os recebimentos e os pagamentos de natureza extra orçamentário, conjugados com os saldos em espécie, provenientes do exercício anterior e os que se transferem para o exercício seguinte é:

De acordo com a NBC TSP 12, a Demonstração dos Fluxos de Caixa de uma entidade pública elaborada pelo método direto evidencia os valores decorrentes

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

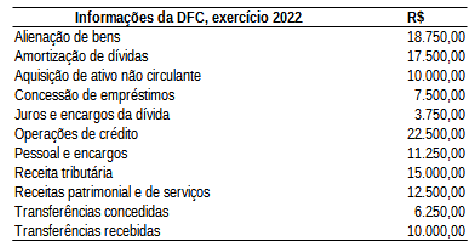

Fonte: O autor, 2023.

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

Julgue o item a seguir.

O principal objetivo do gerenciamento do fluxo de caixa é

garantir que a entidade tenha sempre um saldo positivo

no caixa.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.