Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

Sobre as demonstrações contábeis aplicadas ao setor público (DCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item seguinte, com base no MCASP 9ª Edição.

Na demonstração dos fluxos de caixa (DFC) do setor público, os juros pagos e recebidos devem ser classificados como fluxos das atividades de financiamento.

O posto de saúde reconheceu um aumento de R$50.000, decorrente da Atividade _____ na Demonstração dos Fluxos de Caixa de _____.

Assinale a opção cujos termos completam corretamente as lacunas do fragmento acima.

A respeito das demonstrações contábeis à luz da legislação societária, julgue o item a seguir.

As companhias fechadas com patrimônio líquido igual ou superior a dois milhões de reais na data do balanço são obrigadas a elaborarem e publicarem a demonstração dos fluxos de caixa.

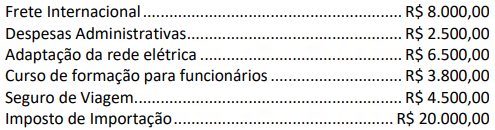

Com base nos dados, o valor a ser classificado como desembolso de atividades de investimento na Demonstração dos Fluxos de Caixa é de:

O fluxo de caixa é dividido em três categorias principais.

Qual delas se refere a entradas e saídas de dinheiro provenientes de atividades de financiamento?

Em 2022, o prédio principal da universidade foi destruído por um incêndio.

Em 2023, a universidade recebeu R$200.000 da seguradora, referente à cobertura do sinistro.

Na Demonstração dos Fluxos de Caixa da universidade, o recebimento do montante deve ser classificado como atividade

A classificação da operação de crédito no nível de risco correspondente é de responsabilidade da instituição detentora do crédito e deve ser efetuada com base em critérios consistentes e verificáveis, amparada por informações internas e externas, contemplando vários aspectos com relação ao devedor e seus garantidores.

NÃO faz(em) parte desses aspectos contemplados

Julgue o item.

Os movimentos entre itens que constituem caixa

ou equivalentes de caixa constituem parte das

atividades operacionais da entidade, de sua gestão

de caixa, que inclui o investimento do excesso ou

sobra desses valores.

Na elaboração desse demonstrativo, deve-se considerar que:

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

Ativos mensurados a valor justo estão sujeitos a ajustes

decorrentes do teste de impairment.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

Os juros pagos e recebidos, assim como os dividendos e os

juros sobre o capital próprio recebidos, são comumente

classificados, nas instituições financeiras, como fluxos de

caixa operacionais, podendo, nas outras entidades, ser

classificados como fluxos de caixa de financiamento ou

fluxos de caixa de investimento.

De acordo com a NBC TSP 12– Demonstração dos Fluxos de Caixa, os pagamentos em caixa decorrentes da operação descontinuada devem ser classificados, na Demonstração dos Fluxos de Caixa do hospital, como atividade

Assinale a sequência correta.

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

À luz da vigente normatização sobre a elaboração da DFC no Setor Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de financiamento em 2023:

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

À luz da vigente normatização sobre a elaboração da DFC no Setor Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades de investimento em 2023:

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

À luz da vigente normatização sobre a elaboração da Demonstração dos Fluxos de Caixa (DFC) no Setor Público, assinale a alternativa que evidencie o fluxo líquido de caixa das atividades operacionais em 2023:

ATENÇÃO! Para resolução das próximas QUATRO questões, considere as informações abaixo, extraídas do Sistema Integrado de Informação Contábil-Financeira do Município de Curió Dourado, e referentes a transações ocorridas no exercício financeiro de 2023.

Receitas Orçamentárias Arrecadadas:

Cota-Parte do ITR 10.000,00

Multas Administrativas 5.000,00

Alienação de Bens Imóveis 16.000,00

Receita de Inscrições em Testes Seletivos 11.000,00

Impostos, Taxas e Contribuições de Melhoria 27.000,00

Amortização de Empréstimos 11.000,00

Laudêmios e Aluguéis 3.000,00

Receitas Agropecuárias 2.000,00

Remuneração das disponibilidades 1.000,00

Fundo de Participação dos Municípios 22.000,00

Cota-Parte do ICMS 13.000,00

Compensação Financeira entre Regimes Previdenciários 8.000,00

Receita de Contribuições 6.000,00

Despesas Orçamentárias (valor empenhado em 2023):

Contribuição Previdenciária Patronal – Regime Geral 8.500,00

Passagens e despesas com locomoção 7.000,00

Outras Desp. com Pessoal – Terceirização de Servidores (art. 18, §1º, LRF) 20.000,00

Outras Despesas Variáveis – Pessoal Civil 8.000,00

Vencimentos e Vantagens Fixas – Pessoal Civil 36.000,00

Outros Serviços de Terceiros – Pessoa Física 12.000,00

Informações complementares:

• 80% de toda a despesa empenhada foi liquidada e paga em 2023.

• Em 2023 o Município contratou operações de crédito por antecipação da receita orçamentária, no valor de R$ 14.000,00, integralmente quitada no mesmo ano.

• Em dezembro/2023 o Município efetuou consignações na folha de pagamentos dos servidores públicos, no valor de R$ 8.000,00, a serem recolhidas em 2024.

Com base nos dados, é correto afirmar que o Município de Curió Dourado totalizou, em 2023, Despesas com Pessoal no valor de: