Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

I - A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, desde que sejam resultantes da execução orçamentária, e indicará o resultado patrimonial do exercício.

II – O Modelo Analítico da DPV tem como característica facilitar a visualização dos grandes grupos de variações patrimoniais que compõem o resultado patrimonial. Esse modelo especifica apenas os grupos (2º nível de detalhamento do PCASP), acompanhado de quadros anexos que detalham sua composição.

III - A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

I. As receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Elas são um instrumento por meio do qual se viabiliza a execução das políticas públicas e fontes de recursos utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

II. As demonstrações contábeis, como o Demonstrativo de Fluxo de Caixa, a Demonstração de Resultado do Exercício e o Balanço Patrimonial, devem fornecer informações que auxiliem os usuários a avaliar se a entidade satisfez os seus objetivos financeiros, jurídicos, processuais, sociais e patrimoniais.

III. O Balanço Financeiro deve demonstrar a receita e a despesa orçamentárias, excluídos os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão na qual as receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

II. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa.

Marque a alternativa CORRETA:

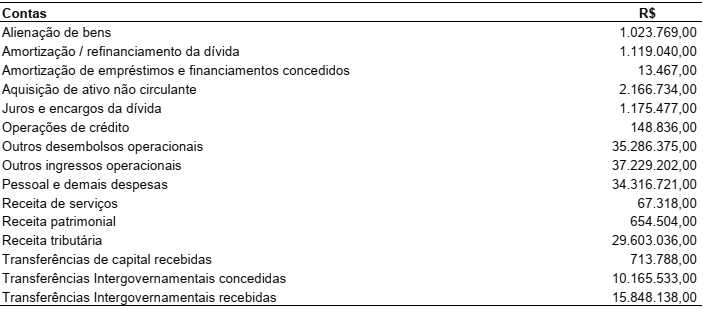

Um ente público apurou os saldos contábeis do exercício com o objetivo de levantar a Demonstração dos Fluxos de Caixa. Utilize as informações abaixo para responder ao que se pede.

Sabendo que o Saldo de Caixa e Equivalentes de Caixa no início do período era R$ 6.318.355,00 e considerando as

informações apresentadas na tabela, é CORRETO afirmar que:

A demonstração dos fluxos de caixa (DFC) apresenta as entradas e saídas de caixa, permitindo aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Com relação à DFC, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Para a elaboração da DFC, são utilizadas as contas da classe 6 – Controles da Execução do Planejamento e Orçamento.

( ) A DFC identificará, entre outros aspectos, os itens de consumo de caixa durante o período das demonstrações contábeis.

( ) A aquisição de ativos por meio da assunção direta do respectivo passivo ou por meio de arrendamento financeiro deve ser incluída na DFC.

( ) Somente saídas de caixa que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

Assinale a sequência correta.

No setor público, a Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimentos e financiamento.

Assinale a alternativa que contém exemplos de fluxos de caixa relacionados às atividades operacionais do setor público.

A Norma Brasileira de Contabilidade (NBC TSP 12), referente à Demonstração dos Fluxos de Caixa, apresenta a Demonstração dos Fluxos de Caixa por atividades Operacionais, de Investimento e de Financiamento. Classifique os exemplos dos itens a seguir com o respectivo fluxo de caixa a qual pertencem, sendo: 1) Operacionais; 2) de Investimento e 3) de Financiamentos.

( ) recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas

( ) recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

( ) pagamentos em caixa de tributos sobre o patrimônio ou a renda em relação a atividades operacionais.

( ) pagamentos em caixa por arrendatário, para redução do passivo relativo a arrendamento mercantil financeiro.

( ) recebimentos ou pagamentos em caixa decorrentes de operações descontinuadas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A NBC TSP 12 – Demonstração dos Fluxos de Caixa determina que: “A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento”. Em relação a esta demonstração e com base na mencionada Norma, assinale a alternativa correta.

Analise as informações a seguir para responder às questões de n º 15 e 16.

Em 31/12/2018, um determinado município elaborou o quadro demonstrativo abaixo, referente aos recursos financeiros arrecadados durante o exercício das diversas fontes.

Receitas Arrecadadas - | R$ |

IPTU | 20.000,00 |

Cota-Parte ITR | 1.000,00 |

Cota FPM | 20.000,00 |

Cota-Parte ICMS | 8.000,00 |

Cota-Parte IPVA | 6.000,00 |

ISS | 4.000,00 |

Aluguéis/ Arrendamentos | 2.000,00 |

Dividendos | 2.400,00 |

Alienação Bens Móveis (venda) | 14.000,00 |

Operação de Crédito Interna | 10.000,00 |

Dívida Ativa | 4.000,00 |

Juros de Aplicação Financeira | 1.600,00 |

Contribuição Previdenciária (servidores) | 8.000,00 |

No exercício financeiro encerrado, o montante relativo às despesas totais com pessoal do Poder Executivo municipal deveria estar limitado ao seguinte valor:

Segundo recomendam as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, a Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e evidenciar as movimentações ocorridas no caixa e em seus equivalentes. Essa demonstração deve evidenciar os fluxos:

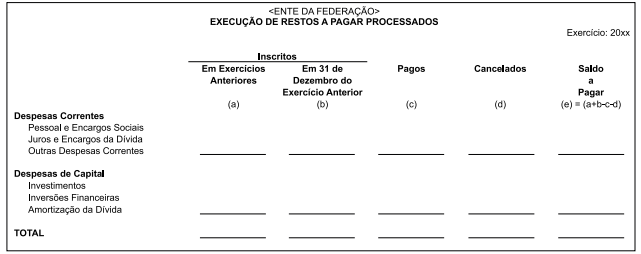

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado: