Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 439 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor referente às transferências correntes recebidas

dentro do âmbito de um mesmo ente da Federação é evidenciado nos quadros da Demonstração dos Fluxos de Caixas como

transferências

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

O servidor analisou as disposições da NBC TSP 12 - Demonstrações dos Fluxos de Caixa e do MCASP e concluiu acertadamente que:

I. Pagamentos em caixa por arrendatário para redução do passivo relativo a arrendamento mercantil financeiro.

II. Pagamentos em caixa a empregados ou em nome de empregados.

III. Pagamentos em caixa para aquisição de ativo imobilizado, intangível e de outros ativos de longo prazo.

A alternativa que apresenta a sequência CORRETA de classificação dos fluxos de caixa das atividades apresentadas em I, II e III, respectivamente, é:

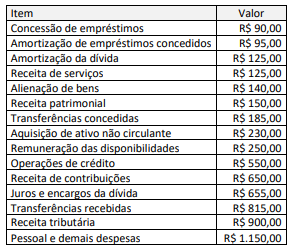

Considere as seguintes informações extraídas da Demonstração de Fluxos de Caixa (DFC) de uma entidade do setor público:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais

da entidade no período foi de:

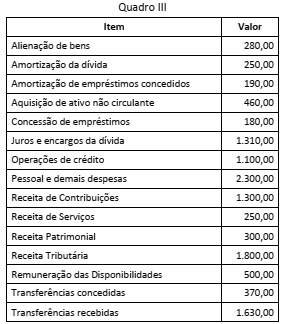

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

A partir desses dados, o fluxo de caixa líquido das atividades de

investimento a ser apresentado na Demonstração dos Fluxos de

Caixa (DFC) da entidade, em milhões de reais, é de:

Acerca da contabilidade pública, julgue o item.

Classificam-se como atividades de investimento, na elaboração da demonstração de fluxos de caixa, os adiantamentos em caixa e os empréstimos concedidos a terceiros, exceto quando efetuados por instituição financeira pública.

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

A Demonstração do Fluxo de Caixa representa um importante instrumento para análise financeira. Nesse sentido, a Norma Brasileira de Contabilidade CFC/NBC – TSP nº 11/2018 orienta que a informação sobre fluxos de caixa proporciona aos usuários das demonstrações contábeis base para avaliar determinados aspectos. Nesse contexto, analise as assertivas a seguir e assinale a alternativa correta.

I. A capacidade da entidade para gerar caixa e seus equivalentes.

II. As necessidades da entidade para utilizar esses fluxos de caixa.

III. A capacidade de geração de lucro ou prejuízo futuro.

De acordo a NBC TSP 12, a DFC – Demonstração do Fluxo de Caixa é composta por três fluxos distintos de atividades. ____________________ são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Podemos afirmar que o caixa líquido gerado pelas atividades operacionais de referida empresa foi:

Qua! grupo de natureza de despesa mantém correlação com a despesas correntes?

Considere as seguintes informações relativas a um município da federação, no mês de outubro de 2021:

Ao final do mês de outubro de 2021, o saldo da conta Caixa e Equivalentes de Caixa em Moeda Nacional (F) foi de:

Assinale a alternativa que apresenta um exemplo de fluxo de caixa relacionado à atividade operacional:

Analise os exemplos de fluxos de caixa a seguir:

I - recebimentos de caixa de concessões ou transferências e outras dotações ou autorizações orçamentárias realizadas por outros entes ou entidades do setor público.

II - amortização de empréstimos e financiamentos que foram contraídos.

III - recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

IV - recebimentos de caixa por liquidação de adiantamentos ou amortização de empréstimos concedidos a terceiros (exceto adiantamentos e empréstimos concedidos por instituição financeira pública).

Após a análise dos exemplos apresentados, assinale a alternativa correta.