Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

A demonstração de variações patrimoniais é composta

por valores apresentados no balancete de dezembro de cada

exercício nas classes 3, 4 e 6.

O resultado patrimonial do período é apurado pelo confronto entre

Analise as contas:

• Saldo financeiro para o exercício seguinte R$ 10.000,00

• Restos a pagar de 2016 pagos em 2017 R$ 5.000,00

• Receitas Correntes arrecadadas R$ 9.000,00

• Receitas de Capital arrecadadas R$ 6.000,00

• Empenhos liquidados (despesas correntes) R$ 5.000,00

• Empenhos liquidados (despesas de capital) R$ 3.000,00

Considerando a estrutura da Demonstração das Variações Patrimoniais, verifica-se que o:

Execução orçamentária da despesa da Prefeitura Municipal Fictícia de “IFTOLÂNDIA”, referente ao exercício 20X1.

Informações da execução orçamentária da despesa da Prefeitura Municipal Fictícia de “IFTOLÂNDIA”, referente ao exercício 20X1

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

As Demonstrações das Variações Patrimoniais evidenciam as variações verificadas no patrimônio e indicam o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre as variações

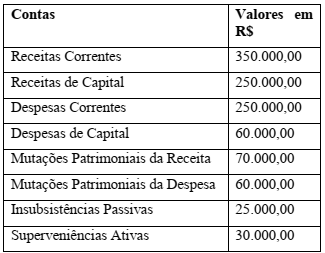

Considere os dados a seguir, tendo por base a Lei nº. 4.320/64: a Demonstração das Variações Patrimoniais (DPV) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e tem como objetivo apurar as alterações verificadas no patrimônio e, consequentemente, o resultado do exercício. Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2017, na demonstração das variações patrimoniais.

Assinale a alternativa correta.

O total das variações ativas representa, em reais:

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), a Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício. Esse relatório é previsto no artigo 104 da Lei 4.320/64. Durante o ano T1, uma prefeitura municipal apresentou os seguintes valores ao final do período:

• Alienação de bens móveis, ao valor de custo: $ 800;

• Pagamento de parcelas (principal mais juros) da dívida: $ 4.000;

• Amortização da dívida: 70% do valor total das parcelas;

• Juros e encargos da dívida: 30% do valor total das parcelas;

• Aquisição de veículos: $ 1.000;

• Depreciação, amortização e exaustão: $ 400;

• Despesas de custeio empenhadas: $ 8.000;

• Despesas de custeio liquidadas: 95% das despesas de custeio empenhadas;

• Despesas de custeio pagas: 90% das despesas de custeio empenhadas;

• Operações de crédito: $ 5.000;

• Recebimento de veículos em doação: $ 1.200;

• Receitas imobiliárias lançadas: $ 1.000;

• Receitas imobiliárias realizadas: 90% das receitas imobiliárias lançadas;

• Receitas tributárias lançadas: $ 10.000;

• Receitas tributárias arrecadadas: 96% das receitas tributárias lançadas;

• Rendimentos de aplicações financeiras: $ 600.

Com base nos dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O total das Variações Patrimoniais Aumentativas para o período T1 é $ 12.300.

( ) O total das Variações Patrimoniais Diminutivas para o período T1 é $ 8.800.

( ) O Resultado Patrimonial do Período T1 é um superávit patrimonial de $ 3.200.

( ) Considerando que ao final do período T0 essa prefeitura municipal apresentou um Patrimônio Líquido de $ 88.400, ao final do período T1 o Patrimônio Líquido será $ 91.600.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

3 – Variação Patrimonial Diminutiva 3.1 - Vencimentos e Vantagens Fixas 3.2 - Benefícios Previdenciários e Assistenciais 3.3 - Uso de Bens, Serviços e Consumo de Capital Fixo 3.4 - Variações Patrimoniais Diminutivas Financeiras 3.5 - Transferências e Delegações Concedidas 3.6 - Desvalorização e Perda de Ativos e Incorporação de Passivos 3.7 - Tributárias 3.8 – Depreciação, Amortização e Exaustão. 3.9 - Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 - Tributos 4.2 - Contribuições 4.3 - Exploração e venda de bens, serviços e direitos 4.4 - Variações Patrimoniais Aumentativas Financeiras 4.5 - Transferências e Delegações Recebidas 4.6 - Valorização e Ganhos com Ativos e Desincorporação de Passivos 4.9 - Outras Variações Patrimoniais Aumentativas