Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 963 questões

I. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

II. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

III. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

É correto o que se afirma em:

(__)O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária.

(__)O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, evidenciando o deficit ou superavit orçamentário.

(__)A Demonstração das Variações Patrimoniais evidencia as alterações ocorridas no patrimônio, resultantes ou independentes da execução orçamentária.

(__)O Balanço Patrimonial registra os bens imóveis da entidade, excluindo-se as dívidas fundadas e as obrigações com fornecedores nacionais.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

De acordo com as disposições do MCASP, julgue o item a seguir.

Na demonstração das variações patrimoniais (DVP), a classificação das variações patrimoniais diminutivas pelo método da função é obrigatória para todos os entes públicos, sendo o método da natureza recomendado apenas como adicional.

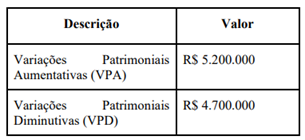

O demonstrativo apresentava os seguintes valores:

Após analisar os dados, o servidor concluiu corretamente que houve resultado patrimonial positivo no exercício.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei n. 4.320/1964, assinale a alternativa CORRETA.

Com base nas disposições da Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre as DCASP, assinale a afirmativa correta.

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a afirmativa correta.

No que concerne à execução orçamentária, à receita e à despesa pública, aos regimes contábeis, ao Manual de Contabilidade Aplicado ao Setor Público (MCASP), ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item seguinte.

A demonstração das variações patrimoniais tem por finalidade evidenciar exclusivamente o resultado da execução orçamentária do exercício, confrontando as receitas arrecadadas e as despesas empenhadas, razão pela qual não registra as variações patrimoniais aumentativas ou diminutivas independentes da execução do orçamento.

Verificando as demonstrações contábeis de determinado município, um servidor público do setor de análises técnicas da prefeitura se depara com o reconhecimento contábil de um terreno incorporado ao patrimônio municipal no exercício de 2024, recebido em doação de uma entidade privada para a construção de um hospital. Aprofundando a sua pesquisa, o servidor verifica que o bem foi mensurado pelo valor justo na data da incorporação e que o evento não possui natureza orçamentária, não integrando a Lei Orçamentária Anual (LOA).

Com base nas diretrizes das Normas Brasileiras de Contabilidade Aplicada ao Setor Público, a natureza da variação patrimonial e o seu reflexo na situação líquida da entidade devem ser definidos como

De acordo com o artigo 104 da Lei nº 4.320/1964, a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Essa demonstração tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado em termos de lucro ou prejuízo líquido, como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Considere os dados hipotéticos do exercício social de 2025, em que um ente público apresentou as seguintes rubricas e valores extraídos do sistema, ordenados de forma alfabética em milhares de reais:

| Desvalorização e Perda de Ativos e Incorporação de Passivos | 30.000 |

| Exploração e Venda de Bens, Serviços e Direitos | 4.000 |

| Pessoal e Encargos | 10.000 |

| Transferências e Delegações Concedidas | 60.000 |

| Transferências e Delegações Recebidas | 80.000 |

| Uso de Bens, Serviços e Consumo de Capital Fixo | 8.000 |

| Valorização e Ganhos com Ativos e Desincorporação de Passivos | 7.000 |

Fonte: Banca examinadora, 2026.

Após organizar os dados acima e elaborar a Demonstração das Variações Patrimoniais (DVP), assinale a alternativa que apresenta o valor do Resultado Patrimonial do Período (RPP).

Semelhante à DRE (Demonstração do Resultado do Exercício) no setor privado, mas com foco na variação do patrimônio público, a Demonstração das Variações Patrimoniais (DVP) evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas, de forma similar ao confronto entre Receitas e Despesas de uma DRE. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

Considere os dados hipotéticos, em que, no exercício social de 2025, um ente público apresentou as seguintes rubricas e valores extraídos do sistema, ordenados de forma alfabética em milhares de reais:

| Desvalorização e Perda de Ativos e Incorporação de Passivos | 30.000 |

| Exploração e Venda de Bens, Serviços e Direitos | 4.000 |

| Pessoal e Encargos | 10.000 |

| Transferências e Delegações Concedidas | 60.000 |

| Transferências e Delegações Recebidas | 80.000 |

| Uso de Bens, Serviços e Consumo de Capital Fixo | 8.000 |

| Valorização e Ganhos com Ativos e Desincorporação de Passivos | 7.000 |

Fonte: Banca examinadora, 2026.

A diretoria solicitou que fossem organizadas as informações e elaborada a Demonstração das Variações Patrimoniais (DVP). Após a execução dessa atividade, marque a alternativa que representa, respectivamente, as Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD).

(__)A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio do ente, resultantes ou independentes da execução orçamentária, com indicação do resultado patrimonial do exercício financeiro.

(__)A Demonstração das Variações Patrimoniais evidencia as receitas e despesas orçamentárias previstas em confronto com as realizadas, com apuração do resultado da execução do orçamento do exercício.

(__)A Demonstração das Variações Patrimoniais registra os ingressos e os dispêndios financeiros de natureza orçamentária e extraorçamentária, com determinação do saldo em espécie a ser transferido ao exercício seguinte.

(__)A Demonstração das Variações Patrimoniais distingue as variações dependentes da execução orçamentária das independentes, conforme o art. 104 da Lei nº 4.320, de 17 de março de 1964.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

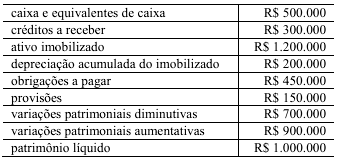

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Com base no confronto entre variações patrimoniais aumentativas e diminutivas, é correto concluir que o resultado patrimonial do exercício é deficitário em R$ 200.000, o que reduz o patrimônio líquido da entidade no período.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

A demonstração das variações patrimoniais evidencia variações patrimoniais aumentativas e diminutivas e o saldo patrimonial do período.